三菱UFJ銀行が提供するカードローン「バンクイック」とみずほ銀行カードローンは、どちらも人気の高い銀行カードローンです。

どちらも人気がゆえに、「どっちがいいの?」と悩んでしまいませんか?

この記事では、バンクイックとみずほ銀行カードローンの金利や審査など各項目を徹底比較していきます。

比較の結果として、ATMの手数料や融資スピードで選ぶなら三菱UFJ銀行カードローン・バンクイックに軍配が上がりました。

三菱UFJ銀行カードローン・バンクイックとみずほ銀行カードローンはどっちがいいの?11のポイントで徹底比較!

銀行系カードローンで有名なのが、三菱UFJ銀行が提供するカードローン「バンクイック」と、みずほ銀行カードローンです。

特にバンクイックは数年前までテレビCMを流していたので、知名度の高いカードローンといえます。

三菱UFJ銀行カードローン・バンクイックと、みずほ銀行カードローンでは、それぞれ特徴がありどちらを選ぶかは、利用者のライフスタイルに合わせると便利に利用できます。

また、消費者金融会社のカードローンに適用される総量規制は、銀行系カードローンには適用されないので、両方のカードローン利用も可能です。

ただ、上手く利用するにはそれぞれの特徴を知っておかないといけません。

そこで、三菱UFJ銀行カードローン・バンクイックと、みずほ銀行カードローンの11項目を比較してみました。

申し込み条件を比較

| 項目 | 三菱UFJ銀行カードローン・バンクイック | みずほ銀行カードローン |

| 年齢 | 満20歳以上65歳未満の方 | 満20歳以上満66歳未満の方 |

| 収入 | 安定した収入のある方 | 安定かつ継続した収入の見込める方 |

| その他条件 | 保証会社(アコム(株))の保証を受けられる方 | 保証会社(オリコ)の保証を受けられる方 |

| 当行の口座 | 必要なし | 必要 |

| 利用用途 | 自由(事業性資金を除く) | 自由(事業性資金を除く) |

| パート・アルバイト | 借り入れ可能 | 借り入れ可能 |

| 学生・主婦 | 安定した収入があれば可能 | 安定した収入があれば可能 |

| 担保・連帯保証人 | 不要 | 不要 |

申し込み条件を比較してみると1点を除き両社ともほぼ同じ条件となっていて、みずほ銀行カードローンの方が、利用年齢が1年上がっている程度です。違いのある1点とは、口座開設が必要か否かの点になります。

三菱UFJ銀行カードローン・バンクイックでは、三菱UFJ銀行の口座を開設していなくても利用できますが、みずほ銀行カードローンではみずほ銀行の口座が必要となります。もしも口座を持っていなければ、カードローン申し込み時に同時に口座開設の申し込みをします。この点は、大きな違いになってきます。

成人年齢が18歳に引き下げられましたが、両社とも満20歳未満以上からとなっているので、若い方にとっては少し残念です。だたし、満20歳以上であれば学生の方でもアルバイトなどで、安定した収入があれば利用できるメリットは大きいといえます。

把握しておきたい点は、三菱UFJ銀行カードローン・バンクイックは「保証会社であるアコムの保証を受けられる方」となっていて、みずほ銀行カードローンでは「保証会社であるオリコの保証を受けられる方」となっている点です。

これは、アコムやオリコが保証を拒否した場合には、利用できないことを意味しています。この点については後ほど「審査通過率を比較」のところで詳しく解説します。

融資までのスピードを比較

| 項目 | 三菱UFJ銀行カードローン・バンクイック | みずほ銀行カードローン |

| WEB申し込み | 最短翌営業日 | 2~3日(翌営業日以降) |

| 申し込み可能時間 | 24時間 | 24時間 |

| 審査可能時間 | 平日:9:00~21:00 土日祝:9:00~17:00 | 不明 |

| 即日振込 | 不可 | 不可 |

融資までのスピードは、三菱UFJ銀行カードローン・バンクイックの方が断然早くなっています。口座開設が不要なため、WEB申し込みにて最短翌営業日で利用できます。

残念なのは消費者金融会社のカードローンのように、即日振込融資が受けられない点です。

三菱UFJ銀行カードローン・バンクイックも、翌営業日で利用するには三菱UFJ銀行に設置してある、テレビ窓口にてカードを受け取らないといけません。申し込み時に、カード受取をテレビ窓口・郵送のどちらかを選べるので、テレビ窓口での受け取りを希望します。

みずほ銀行カードローンでは、銀行口座を持っていても仮審査結果が当日または翌日以降に届き、それから本人確認書類の提出を行ないます。従って、利用可能までには数日かかるようです。

もしも銀行口座を新規に開設する場合だとキャッシュカードが郵送で届くまで、審査を通過していてもカードローンは利用できません。

このように、融資までのスピードを重視するなら三菱UFJ銀行カードローン・バンクイックの利用がおすすめです。

>>三菱UFJ銀行カードローン・バンクイック

金利を比較

| 項目 | 三菱UFJ銀行カードローン・バンクイック | みずほ銀行カードローン |

| 貸付利息 | 1.8%~14.6% | 2.0%~14.0% |

両社の金利を比較すると、100万円以下の借り入れに対する適用金利が、14.6%:14.0%とみずほ銀行カードローンの方が0.6%お得になっています。ただ、数字的に「0.6%お得」といわれてもピンときません。

そこで、90万円を借り入れした際のそれぞれ30日間の利息を計算してみます。

90万円×14.6%÷365日×30日=10,800円▼みずほ銀行カードローン

90万円×14.0%÷365日×30日=10,356円

両社の0.6%の差は30日間で444円となります。90万円に対しての金利差が444円なのが、重要なポイントになるかは利用者の判断にお任せします。(返済プランによって変動します)

因みに、左側の1.8%:2.0%については最高借入額の金利なので、ほとんどの方が利用することのない金利となるので、気にしなくても大丈夫です。もっとも多くの方が対象となるのが、右側の金利で限度額が100万円以下の方に適用されます。

次に、100万円までの30日間の金利比較を、一覧で紹介しておきますので参考にしてください。

| 借入額 | 三菱UFJ銀行カードローン・バンクイック | みずほ銀行カードローン | 差額 |

| 50,000円 | 600円 | 575円 | 25円 |

| 100,000円 | 1,200円 | 1,151円 | 49円 |

| 200,000円 | 2,400円 | 2,301円 | 99円 |

| 300,000円 | 3,600円 | 3,452円 | 148円 |

| 500,000円 | 6,000円 | 5,753円 | 247円 |

| 600,000円 | 7,200円 | 6,904円 | 296円 |

| 700,000円 | 8,400円 | 8,055円 | 345円 |

| 800,000円 | 9,600円 | 9,205円 | 395円 |

| 900,000円 | 10,800円 | 10,356円 | 444円 |

| 1,000,000円 | 12,000円 | 11,507円 | 493円 |

>>みずほ銀行カードローン

無利息期間を比較

| 項目 | 三菱UFJ銀行カードローン・バンクイック | みずほ銀行カードローン |

| 適用期間 | なし | 最大30日間利息0円 |

| 適用条件 | なし | ・キャンペーン期間内で適用(2023年9月1日 木曜日~2023年10月31日 月曜日) ・期間内にインターネットから新規でカードローン口座を開設した方 ・利息の全額を後日返済用の普通預金口座にキャッシュバック ・もれなく現金1,500円を返済用の普通預金口座にプレゼント |

無利息期間サービスは、みずほ銀行カードローンのみ実施していて、もれなく現金1,500円が口座に振込まれる特典も付帯しています。従って、最大30日間利息0円で借り入れをしたい方は、みずほ銀行カードローンがおすすめです。

ただし、キャンペーン期間中に新規でカードローン口座を開設した場合のみ適用となるので、期間が過ぎている場合は公式サイトで確認が必要です。そして利息分のキャッシュバックは口座開設の2か月後なので、直ぐに入金とはならないのでご注意ください。

例えば、みずほ銀行カードローン口座を新規で開設して、直ぐに50万円を借り入れした場合は、次の利息分がキャッシュバックされます。

50万円×14.0%÷365日×30日=5,753円(最大金額)

・9月1日~9月30日に口座開設した方は11月下旬頃に、口座に入金

・10月1日~10月31日に口座開設した方は12月下旬頃に、口座に入金

>>みずほ銀行カードローン

カードレス・スマホアプリを比較

| 三菱UFJ銀行カードローン・バンクイック | みずほ銀行カードローン |

| 適用なし | 適用なし |

残念ながら両社とも、消費者金融会社のカードローンのように、カードレスには対応していないので、スマホアプリを利用したATMでの借り入れはできません。

三菱UFJ銀行カードローン・バンクイックでは、バンクイックカードが、みずほ銀行カードローンでは、キャッシュカードのリアルカードが必要です。

ただし、両社とも独自のアプリがあり振込融資が可能となっています。三菱UFJ銀行カードローン・バンクイックでは「バンクイックアプリ」から、振込融資依頼が1万円単位で可能です。ただし、振込できる銀行口座は三菱UFJ銀行の普通預金口座のみです。

バンクイックは三菱UFJ銀行の口座を持っていなくても利用可能ですが、便利なサービスを利用するために、普通口座を開設しておく方がお得になります。

みずほ銀行カードローンでは「みずほダイレクトアプリ」から、振込での借り入れが可能です。この場合は、必ずカードローン口座を開設しているので利用者全員が借り入れできます。

借入限度額と最低返済額を比較

| 項目 | 三菱UFJ銀行カードローン・バンクイック | みずほ銀行カードローン |

| 借入限度額 | 10万円~500万円 | 10万円~800万円 |

| 最低返済額 | 10万円以下⇒2,000円 10万円超~20万円以下⇒4,000円 20万円超~30万円以下⇒6,000円 30万円超~40万円以下⇒8,000円 40万円超~50万円以下⇒10,000円 50万円超~60万円以下⇒12,000 60万円超~⇒借入残高が10万円増すごとに2,000円を追加 | 2千円未満⇒利用残高 2千円以上~20万円以下⇒2,000円 20万円超~40万円以下⇒4,000円 40万円超~60万円以下⇒6,000円 60万円超~80万円以下⇒8,000円 80万円超~100万円以下⇒10,000円 100万円超~⇒20万円増すごとに2,000円を追加 |

借入限度額はみずほ銀行カードローンの方が800万円と、三菱UFJ銀行カードローン・バンクイックの500万円よりも、300万円多くなっています。しかし、この金額を借り入れできる方は、年収が1,000万円以上の方になるので限られてきます。

銀行のカードローンには消費者金融会社に適用される総量規制はありませんから、年収の1/3を超えての借り入れも可能です。ただ、流石に年収の1/2を超えての貸し付けは行わないので、500万円の借り入れなら最低年収1,000万円以上、800万円の借り入れなら年収2,000万円は必要です。

従って最高限度額よりも、多くの方が借り入れすることとなる50万円以下、もしくは100万円以下の借り入れによる、最低返済額が重要になってきます。

最低返済額を比較すると、みずほ銀行カードローンの方が20万円で2,000円、50万円でも6,000円、100万円で10,000円と返済しやすい金額となります。対する三菱UFJ銀行カードローン・バンクイックでは、20万円だと4,000円で50万円では10,000円、100万円だと20,000円の返済となるので、みずほ銀行カードローンの倍になります。

月々の返済のしやすさでは、みずほ銀行カードローンが有利です。ただし、返済額が少額になればなるほど、返済期間は長くなるのでご注意ください。

>>みずほ銀行カードローン

遅延利息を比較

| 項目 | 三菱UFJ銀行カードローン・バンクイック | みずほ銀行カードローン |

| 遅延損害金(年) | 契約時と同じ金利を上乗せ | 19.9% |

遅延損害金(遅延利息)は、みずほ銀行カードローンの方が高い設定となります。三菱UFJ銀行カードローン・バンクイックでは「契約時と同じ金利を上乗せ」となっているので、限度額が100万円未満の方なら14.6%が金利として適用されます。

ここで、50万円の残金がある方が、10日間返済が遅れたケースを想定して遅延損害金を計算してみます。

50万円×14.6%×10日÷365日=2,000円

返済総額:10,000円+2,000円=12,000円

50万円×19.9%×10日÷365日=2,726円

返済総額:6,000円+2,726円=8,726円

このようになり、10日間返済が遅れると2,000円以上の遅延損害金が発生します。

遅延損害金は三菱UFJ銀行カードローン・バンクイックの方が少なくなりますが、両社ともにいえることは、返済の遅延を繰り返してはいけないということです。

年に1回口座残高が不足していたことによって、返済が遅れた場合は直ぐに返済すれば問題ありませんが、遅延を繰り返すと個人信用情報機関へその旨が登録されます。その結果、新たな借り入れができなくなるだけでなく、それぞれのカードローンが利用停止になるかも知れません。

特に三菱UFJ銀行カードローン・バンクイックでは、銀行口座引き落としでなくATMや振込での返済が可能なので、返済日を忘れないように注意が必要です。

「借りたら返す」を厳守して、返済は遅れないことが重要です。

>>三菱UFJ銀行カードローン・バンクイック

在籍確認の有無を比較

| 三菱UFJ銀行カードローン・バンクイック | みずほ銀行カードローン |

| 連絡する場合がある(原則あり) | 原則あり |

在籍確認は両社とも行われます。ただ、銀行名で電話がかかってくるので困ることはありません。在籍確認は、登録時に申告した勤務先に本当に勤務しているのかを確認するだけです。

虚偽の報告をしていないのであれば、なんら恐れることも困ることもないので大丈夫です。

よく「在籍確認があると借金がバレるのでは」と警戒するようにいわれますが、今の時代ではカードローンは当たり前のアイテムになっています。一昔前とは違い、時代も大きく変化しているので、在籍確認を気にすることはありません。

>>三菱UFJ銀行カードローン・バンクイック

審査通過率を比較

| 三菱UFJ銀行カードローン・バンクイック | みずほ銀行カードローン |

| 消費者金融会社カードローンよりも厳しい | 消費者金融会社カードローンよりも厳しい |

両社ともカードローンの審査通過率は公開されていませんから、詳しい情報をお届けできないのが残念です。

いえることは、消費者金融会社のカードローン審査よりも厳しいのは間違いありません。その理由は、銀行と保証会社の2社の審査を通過する必要があるためです。

・三菱UFJ銀行カードローン・バンクイック:アコムの審査を受ける

・みずほ銀行カードローン:オリコ(オリエントコーポレーション)の審査を受ける

それぞれ保証会社の審査を受けてかつ、銀行の独自審査もクリアしないといけないので、審査が厳しくなるのはお分かり頂けるはずです。

ただ、会社に勤めていて毎月給与が支払われる状況で、他社の借り入れがないのであれば、両社ともカードローン審査には、ほぼ通過するはずなのでご安心ください。

利用可能な自動契約機を比較

| 項目 | 三菱UFJ銀行カードローン・バンクイック | みずほ銀行カードローン |

| 名称 | テレビ窓口 | 自動契約機の設置はなし |

| 営業時間 | 平日:9:00~20:00 土曜・祝日:10:00~18:00 日曜:10:00~17:00 | × |

| 台数 | 644台 | × |

自動契約機は三菱UFJ銀行カードローン・バンクイックのみ利用可能です。三菱UFJ銀行にはテレビ窓口が設置されており、口座開設・各種変更手続き・ローン・外国送金が可能です。

そのうち、バンクイックカードの発行もテレビ窓口で可能となっています。申し込みはWEBから行ない、ローン専用のカードをテレビ窓口で受取ることで、融資までがスムーズになります。

2023年3月31日までは、テレビ窓口でもバンクイックの申し込みが可能でしたが、現在ではカード発行のみ可能です。

設置個所は、三菱UFJ銀行のATMコーナーもしくはロビーとなっていて、ロビーでは銀行の営業時間となる15:00まで、ATMコーナーでは平日なら20:00まで受取可能なので、仕事帰りでも大丈夫です。

土日祝も受付しているので、平日忙しい方でも利用しやすくなっています。残念ながら、みずほ銀行カードローンでは自動契約機の設置はありません。

自社・提携ATMの数と営業時間を比較

| 項目 | 三菱UFJ銀行カードローン・バンクイック | みずほ銀行カードローン |

| 自社・提携ATMの数 | 自社ATM:約7,000台 提携ATM:約51,000台 | 自社ATM:約5,300台 提携ATM:約51,000台 |

| 営業時間 | 自社ATM:8:45~21:00 提携ATM:0:10~23:50 取引不可能時間 ・23:50~翌0:10(20分間) ・毎週月曜日の1:00~5:00 ・毎月第2土曜日の21:00~翌朝7:00 | 自社ATM 月曜:7:00~24:00 火曜~金曜:24時間 土曜:0:00~22:00 日曜:8:00~21:00 提携ATM 平日:24時間 土曜:0:00~22:00 日曜:8:00~24:00 |

| 提携銀行ATM | ・セブン銀行ATM ・ローソン銀行ATM | ・セブン銀行ATM ・ローソン銀行ATM |

| 提携コンビニ | ・e-net | ・e-net |

| 手数料 | 無料 | みずほ銀行ATM:無料 コンビニe-net:月3回無料 提携ATM月曜~金曜 0:00~8:45 220円 8:45~18:00 110円 18:00~24:00 220円 提携ATM土曜・日曜 終日 220円 |

両社の利用可能なATMについて比較すると、便利で使いやすいのは三菱UFJ銀行カードローン・バンクイックです。

利用できるATMの利用台数は約2,000台多いことと、手数料が自社・提携ATMとも無料なのが便利でお得なポイントになっています。

どちらとも自社のATMは地方では利用できる個所が限られてくるので、ほとんどの利用が提携ATMとなります。提携ATMは、セブン銀行ATM・ローソン銀行ATM・コンビニe-netが利用可能なので、両社ともコンビニに行けば借り入れできます。ただし、その際にはバンクイックでは手数料無料ですが、みずほ銀行カードローンでは有料となります。

さらにみずほ銀行カードローンでは、利用時間帯と曜日によって110円と220円の違いが発生するので把握が面倒です。

従って、カードローンのATM利用では、三菱UFJ銀行カードローン・バンクイックが使いやすさお得さとも勝っています。

三菱UFJ銀行カードローン・バンクイックのメリット・デメリット

三菱UFJ銀行カードローン・バンクイックは、銀行系カードローンの中でもメリットの多い商品です。

特に、ATM利用時の手数料が完全無料なのは、とても嬉しいサービスとなっています。

ここでは、三菱UFJ銀行カードローン・バンクイックのメリットとデメリットについて解説します。

三菱UFJ銀行カードローン・バンクイックのメリット

- ATM手数料は全て無料

- 申し込みはWEBで完結

- 自宅に郵便物は一切来ない

- 銀行口座がなくても利用できる

- テレビ窓口でカードを受け取れる

三菱UFJ銀行カードローン・バンクイックは、WEBで24時間申し込めます。バンクイックカードは、三菱UFJ銀行のロビーもしくはATMコーナーに設置されている、テレビ窓口で平日なら20時まで、土日祝日も受け取れる便利なメリットがあります。

テレビ窓口でカードを受け取ることが可能なので、自宅に一切郵便物が来ない安心感は、借りる側にはメリットになります。また、三菱UFJ銀行の口座を開設していなくても利用できる自由度も、嬉しいサービスです。

最大のメリットは、三菱UFJ銀行のATMや提携ATMなど、全てのATMで手数料が完全無料なことです。手数料が全くかからず借り入れできるのは、とても便利でお得なメリットなのは間違いありません。

三菱UFJ銀行カードローン・バンクイックのデメリット

- 即日融資が利用できない

三菱UFJ銀行カードローン・バンクイックのデメリットは、即日融資に対応していないところです。銀行系のカードローンはほとんどが即日融資に対応してないのですが、融資を急いでいる方にはデメリットになってしまいます。

消費者金融会社のカードローンには、即日融資が可能な商品が多くあるので、これらと比較すると融資スピードが劣る点はデメリットといえます。

三菱UFJ銀行カードローン・バンクイックがおすすめな人

- 金利の安いカードローンを利用したい人

- ATM手数料が完全無料のカードローンを探している人

- 融資スピードの早い銀行系カードローンを探している人

三菱UFJ銀行カードローン・バンクイックは、100万円以下の限度額では金利が14.6%と、消費者金融会社のカードローンよりも低金利となっています。これは、銀行系のカードローンならではの特徴ですが、金利の安いカードローンを利用したい人にはおすすめです。

また、即日融資は叶いませんが、最短で翌営業日に融資が可能となるのは、銀行系カードローンではスピード融資となります。従って、融資スピードの早い銀行系カードローンを探している人に向いています。

さらに、ATM手数料が完全無料のカードローンを探している人には、強くおすすめできます。自社のATMだけでなくコンビニATMを含む全てのATM手数料が、完全無料となるとてもお得なカードローンです。

みずほ銀行カードローンのメリット・デメリット

みずほ銀行カードローンはWEB申し込みできて、低金利なカードローンで有名です。ローン専用カードがキャッシュカード一体型となるので、カードを2枚持ちしなくてもよい便利さも魅力です。

このようにみずほ銀行カードローンには、複数のメリットが存在しますが、一方でデメリットがあるのも事実。そこでここでは、みずほ銀行カードローンのメリットとデメリットについて解説します。

みずほ銀行カードローンのメリット

- キャッシュカード一体型

- 全国のATMで利用できる

- 100万円以下の金利が14.0%と低金利

- 最低返済額が低額なので返済しやすい

- WEBにて簡単4ステップで申し込みが完了

みずほ銀行カードローンはWEBで24時間申し込みが可能で、簡単4ステップで申し込みが完了する手軽さが人気です。申し込みにはみずほ銀行の口座開設が必要ですが、口座用のキャッシュカードがローン専用カードと一体型なので、2枚持ちする面倒がありません。

借り入れできるATMも全国のコンビニATMが利用可能なので、不自由さを感じないのもメリットとなります。

また、ほとんどの方が摘要となる100万円以下の借り入れでは、金利が14.0%と低金利なのも嬉しいメリットです。さらに、最低返済額は毎月2,000円からとなっていて、50万円の借り入れでは毎月6,000円、100万円の借り入れでも毎月10,000円なので、とても返済が楽なのは利用者にとっては大きなメリットです。

みずほ銀行カードローンのデメリット

- ATM手数料が必要

- 銀行口座の開設が必要

- 融資までに2~3日の時間がかかる

みずほ銀行カードローンのデメリットは、みずほ銀行ATMとコンビニe-net以外の提携ATMでは手数料が必要になるところです。コンビニe-netも最大で月3回までが無料で、4回目からは手数料が必要です。

全国のコンビニで利用できるのは嬉しいですが、店舗数の多いセブン銀行ATMやローソン銀行ATMでは、8:45~18:00までは110円、それ以外の時間帯では220円手数料が必要となるのは、少し財布に痛手となります。

みずほ銀行カードローンではみずほ銀行の普通口座を開設しないと、利用できないのもデメリットになってしまいます。口座開設自体がデメリットではないのですが、既に普通口座を開設していても、カードローンの利用までには2~3日必要です。

新規に口座開設する場合は、カードローンの審査と口座開設後にキャッシュカードの発行・郵送のステップが入るので、利用までに1週間程度かかるケースも珍しくありません。このことが、新規口座を開設するデメリットにつながってしまうのです。

みずほ銀行カードローンがおすすめな人

- 金利の安い銀行系カードローンを利用したい人

- キャッシュカード一体型のローンカードが欲しい人

- 最低返済額が低額となるカードローンを探している人

みずほ銀行カードローンは銀行系カードローンの中でも、100万円以下の借り入れ時の金利が14.0%と低い設定になっています。従って、金利の安い銀行系カードローンを利用したい人はおすすめなカードローンです。

また、ローン専用のカードとキャッシュカードの2枚持ちが面倒なので、キャッシュカード一体型となるカードローンを探している人に向いています。

みずほ銀行カードローンでは、最低返済額は2,000円からと低額設定であり、なんと100万円を借り入れした際でも、毎月の返済額は10,000円で済みます。返済額が低額設定となるカードローンを探している人にはぴったりです。

三菱UFJ銀行カードローン・バンクイックとみずほ銀行カードローン以外でお金を借りる方法

ここまでで、三菱UFJ銀行カードローン・バンクイックと、みずほ銀行カードローンの比較情報や、メリット・デメリットなどについて詳しく解説してきました。

ただ、お金を借りる方法はこの2つだけに限ったことではありません。ここでは、三菱UFJ銀行カードローン・バンクイックとみずほ銀行カードローン以外で、お金を借りる方法を解説します。

消費者金融カードローン

銀行系カードローンよりも審査に通過しやすいのが消費者金融会社のカードローンです。その理由は、銀行系カードローンは消費者金融会社が保証会社となっているので、銀行独自の審査と消費者金融会社の審査、2つの審査をクリアする必要があります。

その分、金利が優遇されていたり、最低返済額が低額になったりお得で便利なサービスが利用できます。

ただ、1社だけの審査に通過すればよいのであれば、消費者金融会社のカードローンに申し込む方が有利です。

- ・即日融資が可能

- ・原則として在籍確認がない

- ・銀行系よりも審査に通りやすい

- ・スマホアプリを利用してカードレスで借りられる

消費者金融会社のカードローンには、このようなメリットもあります。金利は100万円以下の借り入れ時にはほとんどが18.0%になりますが、借りやすさからいえば消費者金融会社のカードローンの方がよいかも知れません。

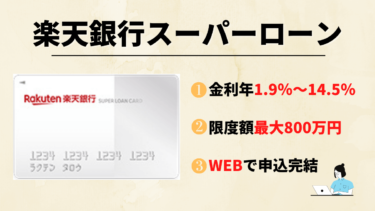

銀行カードローン

今回は三菱UFJ銀行カードローン・バンクイックとみずほ銀行カードローンの2つを、銀行カードローンとして紹介しましたが、それ以外の銀行でもカードローンを提供しています。

ここでは、今回紹介した2社以外の代表的な銀行カードローンを、一覧で紹介しておきますので、ぜひ参考にしてください。

| 商品名 | 限度額 | 金利 |

| 楽天銀行スーパーローン | 10~800万円 | 1.9%~14.5% |

| 三井住友カードカードローン | 10~900万円 | 1.5%~15.0% |

| じぶん銀行カードカードローン | 10~800万円 | 1.38%~17.4% |

| イオン銀行カードローン | 10万円~800万円 | 3.8%~13.8% |

クレジットカードのキャッシング枠

現金を借りるには、クレジットカードでも可能です。基本的にクレジットカードは購入した商品代金を立て替えてくれるサービスで、現金を提供するキャッシングサービスはメインではありません。

従って、ショッピング枠の中でキャッシング枠が設定されるため、銀行カードローンや消費者金融会社カードローンのように、高額な借り入れはできません。

また、ショッピングは割賦販売法が適用され、キャッシングでは貸金業法が適用されます。その結果、両方を利用すればショッピングとキャッシングのそれぞれで返済が必要なため、2重返済となります。

今回紹介したみずほ銀行カードローンでは、50万円の借り入れでは返済額は6,000円で済みますが、キャッシングでは10万円でも10,000万円の返済が必要になります。これにショッピングのリボ払いが加算されるので、確実に返済額は10,000円を超えてしまうのです。

クレジットカードのキャッシングを利用する際は、このことをしっかり理解して借りなければなりません。

まとめ

今回はバンクイックとみずほ銀行カードローンどっちがおすすめかを、詳しく解説してきました。

三菱UFJ銀行カードローン・バンクイックもみずほ銀行カードローンも、どちらとも独自の特徴があり甲乙つけがたい結果となっています。

ここまで読んでまだ迷っているという方は、三菱UFJ銀行のバンクイックがおすすめです。

ATMの手数料や融資スピードをとれば、三菱UFJ銀行カードローン・バンクイックに軍配が上がります。

▼その他のカードローン会社比較

※本記事の内容は、本記事内で紹介されている商品・サービス等を提供する企業等の意見を代表するものではありません。

※本記事に掲載している情報は、可能な限り正確な情報となるよう努めておりますが、内容の正確性や安全性を保証するものではありません。

※本記事の内容は作成日または更新日現在のものです。本記事の作成日または更新日以後に、本記事で紹介している商品・サービスの内容が変更されている場合があります。

※本記事に掲載されているカードローン等のローン商品に関するご質問、お問い合わせにはお答えすることができません。各金融機関へ直接お問い合わせ頂きますようお願いいたします。

※カードローンのご利用は計画的に。お借り入れ条件をご確認のうえ、借りすぎに注意しましょう。