アコムとプロミスは、どちらも人気の高い銀行カードローンです。

どちらも人気がゆえに、「どっちがいいの?」と悩んでしまいませんか?

この記事では、アコムとプロミスの金利や審査など各項目を徹底比較!

どちらがおすすめか解説していきます。

自分に最適なカードローンを選んでくださいね。

アコムとプロミスはどっちがいいの?11のポイントで徹底比較!

消費者金融会社のカードローンで有名なのが、アコムとプロミスです。両社とも親しみやすいテレビCMでPRしているので、知名度の高い消費者金融会社となっています。

それぞれで独自のカードローンを提供していますが、どちらのカードローンを使うのがお得なのか知りたい方も多いはず。そこで、アコムとプロミスのカードローンについて、11のポイントを徹底比較してみました。

申し込み条件を比較

| 項目 | アコム | プロミス |

| 年齢 | 20歳以上72歳以下 | 18歳以上、74歳以下 高校生(定時制・高等専門学校生も含む)は除く |

| 収入 | 安定した収入と返済能力を有する方 | 本人に安定した収入のある方(収入が年金のみの方はお申込いただけません。) |

| その他条件 | アコムの基準を満たす方 | プロミスの基準を満たす方 |

| パート・アルバイト | 借り入れ可能 | 借り入れ可能 |

| 学生・主婦 | 安定した収入があれば可能 | 安定した収入があれば可能 |

| 担保・連帯保証人 | 不要 | 不要 |

| 利用用途 | 自由 | 生計費(生活費、レジャー資金、教育資金など)に限ります。 |

申し込み条件を比較してみましたが、両社ともほぼ同じ条件になっていますが、プロミスは高校生を除く18歳以上の方であれば、学生でも申し込める点が魅力です。

また、パート・アルバイト・主婦の方でも安定した収入があれば申し込み可能な、柔軟な条件なのが嬉しいところです。

プロミスは18歳、19歳の方が申し込む場合でも収入証明書類の提出は不要なので、プロミスの方が申し込みやすい条件となります。

そして20歳以上の方が気になるのは、両社とも「当社の基準を満たす方」となっている点です。基準は公開されていないので不明ですが、概ね次のような状況でなければ大丈夫と思われます。

- 複数の借り入れを既にしている

- ほかの借り入れで遅延がある

- 年収の1/3に近い額の借り入れをしている

このような状況になっていると、返済能力が低いと判断されるので審査通過が難しくなるので要注意です。

融資までのスピードを比較

| 項目 | アコム | プロミス |

| WEB申し込み | ※最短20分 | ※1 最短3分 |

| 申し込み可能時間 | 24時間 | 24時間 |

| 即日振込 | 可能 | 可能 |

※アコムの当日契約の期限は21時までです。お申込時間や審査によりご希望に添えない場合がございます。

※1 状況によりご希望に添えない場合がございます

融資スピードはプロミスが最短3分融資※1 となっており早いです。申し込みは365日24時間可能となっていますが、深夜に申し込んでも審査結果が届くのは、翌日の9:00以降になります。

その理由は、両社とも審査は9:00~21:00の間で行われているからです。従って、24時間申し込みは可能ですが、審査が行われる時間は決まっているので、その時間帯以外では審査が行われず、融資も受けられないのでご注意ください。

また、20:30などの時間に申し込むと、受付の込み具合によっては審査結果・融資とも、翌日になることは珍しくありません。余裕を持って最低でも20時には、申し込みを完了しておくことがポイントです。

審査時間内に申し込めばアコムは最短20分で審査結果が出て、銀行振込にて融資を受けられます。

金利を比較

| 項目 | アコム | プロミス |

| 貸付利息 | 2.4%~17.9% | 4.5%~17.8% |

金利は○○~△△との表現になっていますが、重要なのは右側の△△の率になります。左側の○○の率は最高限度額を借り入れした時の金利となるので、ほとんどの方は対象になりません。

多くの方がカードローンでの融資は、100万円未満もしくは50万円未満となるはずです。この時に適用となるのが右側の○○の率になります。その率を比較するとアコム17.9%に対してプロミス17.8%と、プロミスの方が0.1%低い結果となっています。

無利息期間を比較

| 項目 | アコム | プロミス |

| 適用期間 | 最大30日間利息0円 | 最大30日間利息0円 |

| 適用条件 | アコムでの借り入れがはじめての方 | プロミスでの借り入れが初めての方 ・メールアドレスを登録 ・書面の受取方法をプロミスのホームページにて、書面(Web明細)を確認とした方 |

両社ともはじめての方限定で、最大30日間利息0円サービスを提供しています。適用条件はプロミスの方が面倒なので、アコムの方が便利といえます。

ただ、申し込み時にメールアドレスは、アコムも登録しないといけません。あとは、書面の受け取り方法を「WEB明細」にチェックを入れるかどうかとなります。ほとんどの方が、自宅に郵送を希望することはなく、WEB明細とするはずなので申し込み手順を確認すると、アコムもプロミスも手間は同じとなります。

プロミスの方が丁寧な説明をしているので、条件をクリアするのが面倒に思えてしまうだけのようです。従って、申し込み方法もサービス内容も違いはありません。

ここで、最大30日間利息0円サービスのお得度を、借入額別に比較してみます。

| 項目 | アコム(17.9%) | プロミス(17.8%) |

| 10万円 | 1,471円 | 1,463円 |

| 30万円 | 4,413円 | 4,389円 |

| 50万円 | 7,356円 | 7,315円 |

| 80万円 | 11,769円 | 11,704円 |

各個人によって借り入れできる金額は異なってきますが、80万円を借り入れした際には約11,000円もの利息が無料になるので、このサービスは両社ともお得としかいいようがありません。

カードレス・スマホアプリを比較

| 項目 | アコム | プロミス |

| 名称 | スマホアプリ | アプリローン |

| 対応可能なATM | セブン銀行ATM

| セブン銀行ATM ローソン銀行ATM |

| 条件 | WEBで申し込み | WEBで申し込み |

スマホアプリは両方とも提供されていますが、便利さはプロミスが勝っています。利用できる銀行ATMが、セブン銀行とローソン銀行の2種類あるのでどの地域でも、基本的に困ることはありません。

一方でアコムはセブン銀行ATMのみなので、全国のローソンの店舗数14,656件(2023年2月末現在)分、プロミスの方が使いやすくなっています。

また、スマホアプリが利用できる条件もプロミス方が便利です。プロミスはWEB申し込み時にアプリローンを利用してカードレスを希望できますが、アコムは「【審査結果】契約手続きのお願い」メールにて、カード受け取り方法を「カード不要」にする必要があります。

借入限度額と最低返済額を比較

| 項目 | アコム | プロミス |

| 借入限度額 | 最高800万円 | 最高500万円 |

| 最低返済額 | 10,000円⇒1,000円 50,000円⇒3,000円 100,000円⇒5,000円 300,000円⇒13,000円 500,000円⇒15,000円 1,000,000円⇒30,000円 | 10,000円⇒1,000円 50,000円⇒2,000円 100,000円⇒4,000円 300,000円⇒11,000円 500,000円⇒13,000円 1,000,000円⇒26,000円 |

借入限度額はアコムの方が、最高800万円と高額な借り入れが可能となっています。ただ、800万円の高額な借り入れが実現する方は、年収が最低でも2,400万円必要なので限られてきます。

消費者金融会社の貸し付けには貸金業法が適用され、その中に「総量規制」が定められています。これは、年収の1/3を超えて貸し付けしてはいけないとの内容の法律です。この総量規制から逆算すれば、800万円の借り入れが可能な年収は最低2,400万円となり、500万円の借り入れでも1,500万円の年収が必要です。

これらを考えると、最高限度額はあまり気にしなくてもよいとの結果になってきます。それよりも多くの方が借り入れする、100万円以内の最低返済額が重要です。

プロミスでは契約時の極度額に関係なく一律の返済額になりますが、アコムは極度額に応じて割合が変わっています。

- 極度額30万円以下の場合:借入額の4.2%

- 極度額30万円から100万円以下の場合:借入額の3.0%

極度額が100万円以下では、この2種類に分けられています。

少し分かりにくいので、種類別に返済額を表示してみました。

| 借入額 | 極度額30万円以下 | 極度額30万円~100万円以下 |

| 10,000円 | 1,000円 | 1,000 |

| 50,000円 | 3,000円 | 1,500 |

| 100,000円 | 5,000円 | 3,000 |

| 200,000円 | 9,000円 | 6,000 |

| 300,000円 | 15,000円 | 9,000 |

アコムの最低返済額はこのように、契約時の極度額が30万円以上であれば少額返済が可能になります。この金額を比較すれば30万円までの借り入れでは、プロミスよりもアコムの方が毎月の返済は楽になるのがお分かり頂けます。

ただし、返済額が少ないということはその分、返済期間が長くなることになるので注意が必要です。

遅延利息を比較

| 項目 | アコム | プロミス |

| 遅延損害金(年) | 20.0% | 20.0% |

遅延損害金(遅延利息)は両社とも、年20.0%と同じです。

ただ、20.0%がどのくらいの金額になるのかイメージしにくいので、ここでは50万円の借り入れ残金がある場合に、20日間返済が遅れたケースでシミュレーションしてみます。

| 項目 | アコム | プロミス |

| 遅延損害金 | 5,479円 | 5,479円 |

| 月々の返済額 | 15,000円 | 13,000円 |

| 合計の返済額 | 20,479円 | 18,479円 |

このように遅延損害金は両社とも5,479円と同額ですが、毎月の支払額が異なるのでアコムの方がプロミスよりも2,000円多い支払い結果となります。

遅延損害金が加算されるのも痛手ですが、それよりも個人信用機関に遅延情報が登録されるのでよくない状況になってきます。さらに遅延が連続して発生する状況であれば、カードローンの利用ができなくなります。

クレジットヒストリーに傷がつくと、自動車の購入やマイホームの購入など大きな買い物時に、ローンが組めない状況になりかねません。従って、遅延しない支払いを心がけることが重要です。

在籍確認の有無を比較

| アコム | プロミス |

| 原則、在籍確認なし ※電話での確認はせずに書面やご申告内容での確認を実施 | 原則電話による在籍確認なし |

在籍確認は返済能力を確認するために行われますが、アコムもプロミスも原則電話による在籍確認なしとなっています。従って、在籍確認が嫌な方は両社ともおすすめです。

もしも、在籍確認が必要な場合は、個人情報保護法の観点から、本人の同意がないと違法になりますので同意を得て実施となるでしょう。

ただ、在籍確認ではアコムやプロミスの社名を出すことなく、個人名で行われるので疑われることはほとんどありません。それに、借り入れは悪いことではないので堂々としていれば、周囲にバレることはないのでご安心ください。

審査通過率を比較

| 項目 | アコム | プロミス |

| 2023年度平均 | 42.3% ※1 | 36.3% ※2 |

※1 アコム2023年9月末マンスリーレポート参照

※2 SMBCコンシューマーファイナンス月次営業指標

両社の2023年度平均(2023年4月~2023年7月)の審査通過率を比較すると、アコムの方が5.9%高くなっています。数字上でいえば、それだけ審査にとおりやすいとなりますが、実際には単純に「アコムの方が、審査は優しい」とはなりません。

審査通過率は申込者数と成約数で求められますから、申込者の多くが属性の悪い方であれば成約数は少なくなります。逆に、多くの申込者の属性がよければ成約率も高くなるので、審査通過率も高くなります。

例えば、複数のクレジットカード審査に落ちた方がプロミスに申し込んだ場合、プロミスでも審査通過は難しい状況といえます。アコムに申し込む場合も同じことがいえますから、単純に「審査通過率が高い=審査が優しい」にはならないのです。

もしも自分の属性が気になるなら、次の項目をチェックしてみてください。

- 既に借り入れをしている

- 借入額が年収の1/3近くになっている

- いずれかの融資の審査に落ちている

このような状況なら、アコムでもプロミスでも審査通過は難しいです。特に総量規制に引っ掛かる年収に対する借入額が重要です。逆に、会社に勤めていて借り入れがはじめての場合は、高い確率で両社とも審査に通過するはずです。

利用可能な自動契約機を比較

| 項目 | アコム | プロミス |

| 名称 | 自動契約機(むじんくん) | 自動契約コーナー |

| 営業時間 | 9:00~21:00 ※年中無休(年末年始は除く) | 9:00~21:00(原則年中無休) |

| 店舗数 | 893件 | 店舗数 ・自動契約機店舗(無人):715件 ・自動契約機:757件 |

自動契約機は両社とも設置してあり、店舗数はプロミスの方が合計1,472件と圧倒的です。この件数は、2023年3月末現在であり、SMBCコンシューマーファイナンス株式会社の公式サイトに掲載されている情報です。

プロミスは、SMBCコンシューマーファイナンスなので、SMBCグループである三井住友銀行のATMコーナーに設置されている約400台の自動契約機も利用でき、その結果圧倒的な数字を誇っています。

ただし、現在ではWEB申し込みがメインとなり、カードレスなスマホアプリでの借り入れを選ぶ利用者が増えているので、プロミスでは自動契約機を順次閉店していっています。

自社・提携ATMの数と営業時間を比較

| 項目 | アコム | プロミス |

| 自社・提携ATMの数 | 自社ATM:785台 提携ATM:50,189台 | 自社ATM:733台 提携CD・ATM:108,107台 提携コンビニストア:16,391台 |

| 営業時間 | アコムATM:9:00~21:00 ※年中無休(年末年始は除く) 提携コンビニATM:最長24時間 提携銀行ATM:店舗によって異なる | プロミスATM:7:00~24:00 ※ATMによって時間が異なる 三井住友銀行ATM:最長24時間 ※銀行によって異なる 提携銀行ATM:7:00~21:00 ※店舗によって異なる 提携コンビニATM:24時間 |

| 提携銀行ATM | ・セブン銀行ATM ・ローソン銀行ATM ・三菱UFJ銀行ATM ・イオン銀行ATM ・北海道銀行ATM ・北陸銀行ATM ・東京スター銀行ATM ・三十三銀行ATM ・広島銀行ATM ・西日本シティ銀行ATM ・福岡銀行ATM ・十八親和銀行ATM ・熊本銀行ATM ・クレディセゾンATM | ・三井住友ATM ・セブン銀行ATM ・ローソン銀行ATM ・ゆうちょ銀行ATM |

| 提携コンビニ | ・e-net | ・e-net |

| 手数料 | アコムATMは無料 その他の提携ATM(入出金) ・1万円以下:110円 ・1万円以上:220円 | プロミスATMは無料 三井住友銀行ATMは無料 その他の提携ATM(入出金) ・1万円以下:110円 ・1万円以上:220円 |

両社で利用できるATM情報を比較するとこのようになります。提携銀行ATMはアコムの方が断然多くなっていますが、両社ともセブン銀行ATMとローソン銀行ATM、コンビニATMのe-netの利用が可能なので、不自由さを感じることはありません。

ただし、これら全てのATMを利用できるのは両社ともリアルカードでのケースです。つまり、カードレスとなるスマホアプリでは、プロミスはセブン銀行・ローソン銀行のATMのみ、アコムはセブン銀行ATMのみとなります。

アコムでの提携銀行ATM利用が便利とされる方は自動契約機(むじんくん)での、アコムカードの受け取りをおすすめします。セブンイレブンよりも提携銀行が自宅や勤務先の近くにあるなら、カード発行して銀行ATMを利用した方が便利です。

一方でプロミスもゆうちょ銀行ATMが利用できるので、近くに郵便局がある方はリアルカードを発行した方が便利かも知れません。

アコムのメリット・デメリット

アコムのカードローンには便利でお得なサービスがあり、最短20分※のスピード融資が可能となるメリットは大きいです。そのほかにも、多くのメリットが存在していますが、もちろんデメリットが存在するのも事実です。

ここでは、アコムのメリット・デメリットを解説します。

アコムのメリット

- 最短20分融資が可能(※1)

- はじめての方なら最大30日間金利0円

- 原則、在籍確認なし※

- スマホ利用にてカードレスで借り入れ可能

アコムのカードローンは最短20分融資(※1)が可能なので、スピード融資を希望している方には嬉しいサービスとなっています。またはじめての方なら、最大30日間の金利が無料なのも嬉しいサービスです。

アコムではインターネット返済や提携ATMからの返済など、複数の返済方法が用意されています。口座引き落としでなければ、利息は利用した日数分だけとなるので、安く抑えられるメリットがあります。

原則、電話による在籍確認を行いません※ので安心して申し込めます。リアルカードを発行しなくても、スマホアプリを利用してセブン銀行ATMで借り入れができるのもメリットのひとつです。

※電話での確認はせずに書面やご申告内容での確認を実施

※1 アコムの当日契約の期限は21時までです。お申込時間や審査によりご希望に添えない場合がございます。

アコムのデメリット

- 提携ATMでは手数料が必要

- 21:00以降は審査されない

- スマホアプリでのカードレス利用はセブン銀行ATMのみ

アコムのカードローンでは、スマホアプリにてセブン銀行ATMでカードレスによる借り入れできるメリットがありますが、逆の見方をするとセブン銀行ATMだけなのが、デメリットとも捉えられます。

ほかの消費者金融会社が提供するスマホアプリでは、セブン銀行ATMとローソン銀行ATMの2種類の銀行ATMが利用可能となるので、比較すると利用できるATMの数が少なくなるのがデメリットになります

また、提携ATMでは手数料が必要となり1万円以上の利用で1回220円かかるのは、デメリットといえます。アコムATMは自動契約機(むじんくん)に設置されていますが、近くにあるとは限らないので、ほとんどのケースで手数料が必要です。

アコムのカードローンへの申し込みは、24時間可能ですが審査が可能な時間帯は9:00~21:00です。つまり、21時以降は審査が実施されないので結果も融資も翌日になります。このことが分かりやすく掲載されていないのは、知らない方にとってはデメリットといえます。

アコムがおすすめな人

- カードレスで利用したい人

- スピード融資を希望している人

- 複数の返済方法を利用したい人

アコムのカードローンでは、スマホアプリを利用した借り入れが可能なので、カードレスで利用したい人におすすめです。また、申し込みから最短20分※での借り入れが可能なので、スピード融資を希望する人にもおすすめとなります。

さらに、アコムでは複数の返済方法を選べるので、約定日による口座引き落とし以外の返済方法を利用したい人におすすめです。

プロミスのメリット・デメリット

プロミスのカードローンには多くのメリットがありますが、何といっても高校生を除く18歳以上であれば、利用可能であることは大きなメリットとなっています。ただ、デメリットが存在するのも現実です。

ここでは、プロミスのメリットとデメリットについて解説します。

プロミスのメリット

- 最短3分※融資も可能

- はじめての方は30日間利息0円

- 高校生を除く18歳以上が利用可能

- 三井住友銀行ATM利用は手数料無料

- スマホアプリにてカードレスで利用できる

プロミスのカードローンでは、高校生を除く18歳以上の方が利用可能となっています。しかも50万円以下の利用であれば、面倒な収入証明の提出も不要なので20歳未満の方にとっては嬉しいサービスです。

また、申し込みから最短3分※での融資も可能で、急いでいる方にとってはとても助かります。さらに、プロミスがはじめての方であれば、最大30日間利息が0円なのも嬉しいサービスです。

提携銀行ATMでは、三井住友銀行ATMでの利用は手数料が無料で利用できます。そのほかにも、スマホアプリとなる「アプリローン」を利用すれば、カードレスで利用できるので、カードなど自宅への郵便物が一切なくなるメリットがあります。

※状況によりご希望に添えない場合がございます

プロミスのデメリット

- 提携ATMでは手数料が必要

プロミスのカードローンではたくさんのメリットがありますが、提携ATMでの手数料が必要なのはデメリットになってしまいます。

銀行ATMでは三井住友銀行ATMは手数料無料ですが、都市銀行なので店舗数は地方銀行よりも少なくなります。従って、必然的にコンビニATMでの利用がほとんどです。

その際には、1万円以上の利用で1回220円の手数料が必要となり、10回利用すれば2,200円となってしまうのはお財布に優しくありません。

また、メリットであるスマホアプリで利用できるのは、セブン銀行ATMとローソン銀行ATMであり、この際にも手数料が必要です。せめて、この2銀行のATMの手数料が無料になれば嬉しいところです。

プロミスがおすすめな人

- 融資を急いでいる人

- 18歳でカードローンを利用したい人

- 三井住友銀行ATMを直ぐに利用できる人

プロミスのカードローンは、申し込みから最短3分※で借り入れできるスピード融資が特徴です。従って、とにかく融資を急いでいる人にはおすすめです。

また、三井住友銀行のATMが近くにあり、いつでも気軽に利用できる人は手数料無料で利用できるので特におすすめです。

さらに、プロミスでは高校生を除く18歳以上なら大学生でも利用できるので、少し遅い卒業旅行の費用を調達できます。

アコムとプロミス以外でお金を借りる方法

アコムやプロミスでは、カードローンで生活費の補てんやレジャーの資金、高額な教材の購入など自由な使い方ができる借り入れが可能です。

しかしながら、お金を借りるには意外に多くの手段が利用できます。

ここでは、アコムやプロミス以外で借り入れできる方法を解説します。

消費者金融カードローン

アコムとプロミスは、大手消費者金融会社としてカードローンを提供しています。消費者金融会社はその他にも多数存在していて、大手から中小まであわせると10社以上が独自のカードローンを提供しています。

それぞれで融資額や融資までのスピード、金利が異なっていますので、ここでは代表的な大手消費者金融会社と中小規模の消費者金融会社のカードローンを紹介しておきます。

公式サイトのURLも記載してありますので、詳しくはそれぞれの公式サイトでご確認ください。

| 消費者金融会社 | 融資額 | 金利 | 公式サイト |

| レイクALSA | 1万円~500万円 | 4.5%~18.0% | https://lakealsa.com/ |

| SMBCモビット | 1万円~800万円 | 3.0%~18.0% | https://www.mobit.ne.jp/index.html |

| アイフル | 1万円~800万円 | 3.0%~18.0% | https://www.aiful.co.jp/ |

| ノーローン | 1万円~400万円 | 4.9%~18.0% | https://noloan.com/ |

| フクホー | 1万円~200万円 | 7.3%~18.0% | https://fukufo.co.jp/ |

| いつも | 1万円~500万円 | 4.8%~20.0% | https://www.126.co.jp/ |

銀行カードローン

銀行でもカードローンを提供していて、その特徴は消費者金融会社のカードローンよりも金利が低いことにあります。100万円以下の借り入れでは、アコムは18.0%、プロミスでも17.8%でした。

銀行カードローンでは、ほとんどが14%台と低金利になっています。

そこでここでは、代表的な銀行カードローンの情報を紹介しておきます。それぞれの、公式サイトのURLも掲載しておきますので、詳しくはそちらでご確認ください。

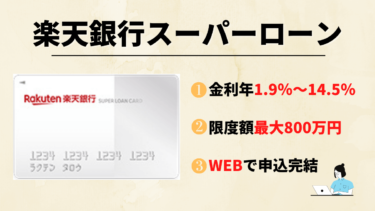

| 商品名 | 限度額 | 金利 |

| 楽天銀行スーパーローン | 10~800万円 | 1.9%~14.5% |

| 三菱UFJ銀行カードローン「バンクイック」 | 10~500万円 | 年1.8%~年14.6% |

| 三井住友カードカードローン | 10~900万円 | 1.5%~15.0% |

| みずほ銀行カードローン | 10万円~800万円 | 2.0%~14.0% |

クレジットカードのキャッシング枠

現金の借り入れは、クレジットカードのキャッシングでも可能です。ただ、クレジットカードのキャッシング枠はショッピング枠の中に組み込まれており、消費者金融会社や銀行のカードローンのように、高額な借り入れができません。

ショッピング枠が100万円あったとしても、キャッシング枠は最高でも50万円がほとんどです。また、キャッシング枠が50万円あったとしても、ショッピングで70万円を利用していれば、キャッシングは最高で30万円となります。

キャッシングを利用すればショッピングとキャッシングの両方の、2重返済となるので返済額が大きくなるデメリットがあるので要注意です。

まとめ

今回は、アコムとプロミスのカードローンについて、さまざまな条件で比較した結果を詳しく解説してきました。

両社とも20分~30分程度のスピード融資に対応していて、カードレスとなるスマホアプリでの借り入れも可能です。融資限度額がアコムの方が800万円と高額ですが、一般の方が利用できることはないので、あまり気にしなくて大丈夫です。

アプリ管理でカードレスで借り入れができ、原則、電話での在籍確認もないので安心して借りることが出来るのはアコムです。

ここまで読んでまだ迷っているという方は、アコムをおすすめします。まずは3秒の簡易審査を受けてみるといいでしょう。

▼その他のカードローン会社比較

※本記事の内容は、本記事内で紹介されている商品・サービス等を提供する企業等の意見を代表するものではありません。

※本記事に掲載している情報は、可能な限り正確な情報となるよう努めておりますが、内容の正確性や安全性を保証するものではありません。

※本記事の内容は作成日または更新日現在のものです。本記事の作成日または更新日以後に、本記事で紹介している商品・サービスの内容が変更されている場合があります。

※本記事に掲載されているカードローン等のローン商品に関するご質問、お問い合わせにはお答えすることができません。各金融機関へ直接お問い合わせ頂きますようお願いいたします。

※カードローンのご利用は計画的に。お借り入れ条件をご確認のうえ、借りすぎに注意しましょう。