カードローンの借り換えは、今より金利の低いカードローンに乗り換えることで、毎月の返済額や返済総額を減らすことができます。

この記事では、借り換えのメリットともに、借り換えにおすすめのカードローンをご紹介します。

借り換えて返済額の負担を減らしたいという方は、ぜひ参考にしてください。

カードローンの借り換えとは?

すでにカードローンを利用している方が、今まで利用していた消費者金融から別の事業者へと借り換えることを指します。

借り換える理由としては以下のようなものが挙げられます。

- 金利の低い金融業者に乗り換えるため

- 月々の返済額を減らすため

- 返済方法を楽にしたいため

「ローンの借り換え」と言えば、住宅ローンの借り換えを連想する方も少ないと思いますが、内容は相違ありません。しかし、住宅ローンとは借り入れ金額の桁が違うのでカードローン借り換えのほうがフランクに行えるでしょう。

借り換えの手順としては以下のとおりです。

- 借り換え先の金融機関を選定

- カードローンの申し込みをして借り入れる

- 借り入れたお金で今まで利用していた金融機関に返済

- 新たに借り換えた金融機関に返済をはじめる

借り換えにおすすめのカードローン10選

借り換えにおすすめのカードローンを比較表にまとめました。

| 会社名 | auじぶん銀行 カードローン | 楽天銀行スーパーローン | プロミス | オリックス・クレジットVIPローン | りそな銀行カードローン | 千葉銀行 カードローン | 住信SBIネット銀行カードローン | ソニー銀行 カードローン | ダイレクトワン | J.Score |

| イメージ |  |  |  |  |  | |||||

| 金利(実質年率) | 0.98%~12.5%(※4) (※注)限度額は100万円の場合のみ | 1.9%〜14.5% | 4.5%〜17.8% | 1.7%~17.8% | 3.5%〜13.5% | 1.4〜14.8% | 1.59%〜14.79% | 2.5%〜13.8% | 4.9%〜18.0% | 0.8%~15.0% |

| ご利用限度額 | 最大800万円(※5) | 最大800万円 | 500万円 | 800万円 | 800万円 | 800万 | 1200万円 | 800万円 | 300万円 | 1,000万円 |

| 審査期間 | 最短即日 | 最短当日 | 最短3分 ※6 | 最短60分 | - | 最短翌営業日 | 最短60分(仮審査) | 最短翌日 | 最短即日 | 最短即日 |

| 融資スピード | 最短即日 | 最短翌日 | 最短3分 ※6 | 最短即日 | - | 最短翌営業日 | 最短翌営業日 | 最短翌日 | 最短30分 | 最短即日 |

| WEB完結 | 可 | 可 | 可 | 可 | 可 | 可 | 可 | 可 | 可 | 可 |

| 申し込み条件 | ・20歳以上69歳以下 | ・20歳以上62歳以下 ※その他諸条件は公式HPを参照願います。 | ・18歳以上74歳以下※2 | ・20歳以上69歳以下 | ・20歳以上66歳未満 | ・20歳以上65歳未満の安定した収入のある方 | ・20歳以上65歳未満 | ・20歳以上65歳未満 | ・20歳以上69歳以下 | ・20歳以上70歳以下 |

| 詳細 | 申し込む | 申し込む | 申し込む | 申し込む | 申し込む | 申し込む | 申し込む | 申し込む | 申し込む | 申し込む |

※スクロールできます。

※1 事前審査結果ご確認後、本審査が必要となります。新規契約のご融資上限は、本審査により決定となります。

※2 お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※3 千葉県、茨城県、東京都、埼玉県、神奈川県一部

※4 通常:1.48%~17.5%、カードローンau限定割 誰でもコース:1.38%~17.4%、カードローンau限定割 借り換えコース:0.98%~12.5%

※5 通常、カードローンau限定割 誰でもコース:10万円以上800万円以内、カードローンau限定割 借り換えコース:100万円以上800万円以内

※6 お申込み時間や審査によりご希望に添えない場合がございます。

それぞれのカードローン会社を詳しく解説していきます。

auじぶん銀行カードローン

auじぶん銀行カードローンには借り換えコースが完備されています。借り換えてauじぶん銀行カードローンで返済することが条件になるので、新たに借り換えることはできません。

しかし、au IDを持っていれば、最大年0.5%の金利優遇を受けられ、0.98%〜12.5%(※注)で利用できるのでどこのカードローンと比べてもお得です。

また、借入・返済時の提携ATM手数料も無料なので、返済時に余分な出費をする必要もありません。借り換え利用者には嬉しいカードローンと言えるでしょう。

(※注)限度額は100万円の場合のみ

auじぶん銀行カードローンの特徴

- 借り換えコースが完備されている

- au IDを持っていれば、最大年0.5%の金利優遇を受けられる

- 提携ATMの手数料が無料

| 金利(実質年率) | 0.98%~12.5%(※1) |

| ご利用限度額 | 最大800万円(※2) |

| 審査期間 | 最短即日 |

| 融資スピード | 最短即日 |

| WEB完結 | 可 |

| 申し込み条件 | 20歳以上70際未満の安定した収入のある方 |

- 借入・返済方法

借入方法 ・スマホ、PCから振り込み依頼

・三菱UFJ銀行ATM

・セブン銀行ATM

・ローソン銀行ATM

・コンビニATM(E.net)

・ゆうちょ銀行ATM返済方法 ・口座振替

・三菱UFJ銀行ATM

・セブン銀行ATM

・ローソン銀行ATM

・コンビニATM(E.net)

・ゆうちょ銀行ATM・三菱UFJ銀行ATM

(※1)

・通常:1.48%~17.5%

・カードローンau限定割 誰でもコース:1.38%~17.4%

・カードローンau限定割 借り換えコース:0.98%~12.5%

(※2)

・通常:10万円以上800万円以内

・カードローンau限定割 誰でもコース:10万円以上800万円以内

・カードローンau限定割 借り換えコース:100万円以上800万円以内

au IDを持っていると金利優遇が受けられる

auじぶん銀行カードローンは、au IDを持っていると最大年0.5%の金利優遇を受けられる利点があります。

au IDを持っている人であれば誰でも年0.1%優遇、乗り換えならさらに最大年0.5%優遇となっているので、au IDをお持ちの方におすすめです。

少しでも金利を抑えたいと考えていて、au IDを持っているのであれば、auじぶん銀行カードローンの利用を検討してみましょう。また、じぶん銀行の口座を持っていなくても申し込みができるので、他の金融機関口座で申し込みをしてみてください。

じぶんローンは毎月1,000円から返済可能

auじぶん銀行カードローンは、じぶんローンというサービスを利用すれば月々1,000円から返済できます。

申し込みから契約完了までスマホ完結するのも魅力の一つです。

auじぶん銀行のカードローンは、下記の2通りです。

- 誰でもコース:金利(年率)1.38%~17.4%

- 借り換えコース:金利(年率)0.98%~12.5%

全国主要ATMで借り入れ・返済可能

auじぶん銀行カードローンは、全国主要ATMで借り入れ・返済手続きが可能です。 ATMで返済する場合、期日を指定した返済と35日ごとの返済から 返済日を選択できます。自分が決めた日に毎月返済できるので、返済プランが立てやすいという利点があります。

くわえて、セブン銀行・イーネット(ファミマなど)・ローソン銀行・三菱UFJ銀行ATMなど、利用できるATMも多数あるので、利便性の高い返済方法といえます。

31歳/女性(正社員)

年収:200万円未満

借入額:100万円

au利用者は金利が低く利用しやすいとのことだったので利用しました。確かに他のカードローンと比べると低かったとは思いますが、借りる金額が多くなればなるほど金利を返すだけで精一杯になってしまい借りた金額が全然減っていきませんでした。借りる時も返す時もコンビニのATMを利用することができたのでそれはとても楽ではありました。ただ、楽だからこそどんどん借り入れ金額が増えていったようにも思います。どこで借りるにしても計画的に借りるのが大事だなと痛感しました。

42歳/男性(正社員)

年収:200万円以上400万円未満

借入額:70万円

最初は50万円借入れしました。自分はauユーザーで、じぶん銀行の口座を開設しており、そこからじぶん銀行のローンの存在を知りました。他社のローンも検討しましたが、デパートのクレジットカード等に付いているキャッシング機能や地元銀行のカードローンと比べると金利が低く、また、auユーザーはほんの少しですがさらに金利低くなるため、こちらのローンを利用することになりました。申込みから審査結果までが早く、コンビニで万単位でなく、千円ずつ取引できるのが嬉しいですね。

楽天銀行スーパーローン

![]()

楽天銀行スーパーローンは、楽天銀行が提供しているカードローンです。

いちばんの特徴は楽天会員ランクに応じて審査優遇される(※)点です。

※必ずしもすべての楽天会員さまが審査の優遇を受けられるとは限りません。

楽天市場でのショッピングや楽天トラベルの利用回数・金額でランクが変わるシステムで、シルバーからダイヤモンドまで4段階あります。申し込みまでにワンランクアップを目指してみるのも良いかもしれません。

返済は提携ATMのほか、楽天銀行口座をお持ちの方に限りインターネット返済が可能です。

楽天銀行スーパーローンの特徴

- 楽天会員ランクに応じて審査優遇

※必ずしもすべての楽天会員さまが審査の優遇を受けられるとは限りません。 - インターネット返済が可能

| 金利(実質年率) | 1.9%〜14.5% |

| 限度額 | 最大800万円 |

| 審査期間 | 最短当日 |

| 融資スピード | 最短翌日 |

| WEB完結 | 可能 |

| 申し込み条件 | ①満年齢20歳以上62歳以下の方(※1) ②日本国内に居住している方(外国籍の方は、永住権または特別永住権をお持ちの方) ③お勤めの方で毎月安定した定期収入のある方、または、専業主婦の方 ④楽天カード株式会社または三井住友カード株式会社の保証を受けることができる方 (※2) ※1 但し、パート・アルバイトの方、及び専業主婦の方は60歳以下 ※2 楽天銀行が認めた場合は不要です |

- 借入・返済方法

借入方法 ・口座振込

・提携先ATM

・コンビニのマルチメディア端末返済方法 ・自動引き落とし

・提携先ATM

・インターネット返済

持っている口座で申込可能

楽天銀行スーパーローンは持っている口座で利用できるため、楽天銀行スーパーローンを新しく開設する必要がありません。スマートフォンやパソコンを使って、自分が使っている口座を登録すればよいので、手軽に利用できます。

もちろん、楽天銀行の口座を持っていると、楽天ポイントが貯まる利点があるのでポイントも獲得したい人は楽天の口座開設をするのがおすすめです。申込書の記入等もなく、全てWebで完結するため面倒な手続きがありません。いつ訪れるかわからない出費に対しても対応できます。

最短翌日から融資を受けられる

楽天銀行スーパーローンは、最短翌日から融資可能です。

ネットバンクという長所を生かして、手続のすべては、スマホ・パソコンで完結できます。面倒な書類や印鑑などは必要なくスムーズに手続を進めることが可能。

審査は最短即日、融資にかんしては最短翌日から利用できます。通常の銀行カードローンであれば、審査終了後も融資を受けるために最短で数日かかるケースもあります。楽天銀行スーパーローンでは、ネットバンクならではの手続しやすさと速さでスピード融資ができます。

コンビニのATMでも手数料がかからない

楽天銀行スーパーローンは自宅の近くにあるコンビニでカードローンが利用できて、手数料も発生しません。

セブン銀行、ローソンATM、イーネットATMの場合、深夜の一部の時間を除いて無料で利用できるので、時間帯をあまり気にしなくて良い利点があります。また、Webで利用した際でも手数料が発生しません。

パソコンやスマートフォンから簡単な手続きをするだけで、登録した口座に振り込んでくれるので、急いでいる人にもおすすめです。楽天銀行スーパーローンはパートやアルバイトとして仕事をしている人でも申し込みができるので、誰でも利用しやすいのが特徴です。

25歳/女性(正社員)

年収:200万円以上400万円未満

借入額:100万円

利用してみて、楽天会員だったこともあって審査が短期間で終了してすぐに借り入れができたところが良かったです。住宅購入の資金が必要になり、なるべく早くできるだけ多くのお金を借りたいと思ったので利用しました。スマホから借り入れの申し込み手続きを行うことができて煩雑な手続きは必要なく、さらにもともと楽天会員だったこともあり、通常より審査の期間が短くなり、さらに返済金額も毎月1万円程度という無理のない金額から様子を見て少しずつ増やしていけたのでありがたかったです。また、金利も3%程度という低金利で返済金額が予想外に高額になるなどのトラブルもなかったので良かったです。

61歳/男性(正社員)

年収:400万円以上600万円未満

借入額:180万円

リボルビングを利用して、初めて契約した後、融資枠ぎりぎりまで借りたところ、返済のみ可能となり、新たな融資がストップされてしまいました。その後、延滞なく確実に返済をしていたのですが、どうしても融資が必要になり、融資ストップの解除を申し込んだところ、承認していただき、改めてリボルビングとして使用可能になりました。利率が他のローンに比べて低い設定になっていますし、融資の審査も通りやすくなっていると思います。

プロミス

業界大手のプロミスでは、はじめての利用で30日間無利息のサービスを行っています。

満足のいく金利にならなかった場合も、損した気分にはならないでしょう。

プロミスでは多彩な返済方法を準備しているので、返済の利便性は高いです。自動引き落としはもちろんのこと、全国のATM、コンビニのマルチメディア端末でも対応しています。

プロミスの特徴

- はじめての方は30日間無利息

- 多様な返済方法を用意している

| 金利(実質年率) | 4.5%〜17.8% |

| 限度額 | 500万円 |

| 審査期間 | 最短3分※ |

| 融資スピード | 最短3分※ |

| WEB完結 | 可 |

| 申し込み条件 | 18歳以上74歳以下(※2)の安定した収入のある方(収入が年金のみの方はお申込いただけません。) |

- 借入・返済方法

借入方法 ・口座振込

・プロミスATM

・提携A T M返済方法 ・インターネット返済

・自動引落し

・プロミスATM

・提携先A T M

・コンビニのマルチメディア端末

・銀行振込

※ お申込み時間や審査によりご希望に添えない場合がございます。

※2 お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

Web完結で申し込めばカードレス

プロミスの「Web完結」を使えば、来店や郵送物の受け取りも要らず、早くて当日に融資を受けることも可能です。カードレスでローンカードの役割を果たすのはスマホ内にあるアプリカードになります。そのため借り入れ手続きをしても身内にバレにくいという利点があります。

借り入れしたお金は自分の口座に振り込まれ、その際の手数料についても無料です。

契約手続きを省きたい、ひっそりとお金を借りたいという人、また、スマホヘビーユーザーにとっても利便性が高くおすすめです。

おまとめローンで一括管理

プロミスのおまとめローンは他社で借り入れがある場合、それを1つにまとめて一括管理できる返済専用ローンです。対象となる契約者は、最低2社以上の貸金業者から借り入れをしている人です。

このローンは借金を1つに集約できるだけでなく、月ごとの返済額を減らせるので、誰にも知られずにスタートさせることができます。

返済額がどうして減らせるのかといえば、金利を下げられるからです。おまとめローンは、いくつかのカードを1つにするとき、分散した金利より低くなる傾向にあります。よって月々の返済額を減らせるのです。おまとめローンでは、通常上限18%の金利が17.8%となり、お得です。

38歳/女性(正社員)

年収:200万円以上400万円未満

借入額:50万円

プロミスはよく聞く名前で昔からあるので、信頼できると思い借りることにしました。実際にプロミスを利用したら、とにかく早いと思いました。手続きしてすぐにお金を借りることができるため、急いでる人にぴったりです。金利は他の銀行よりも少し高いかもしれませんが、店舗に行けばすぐに借りられるので、とにかくお金に困っている人に是非おすすめします。

38歳/男性(正社員)

年収:600万円以上800万円未満

借入額:80万円

返済手数料がかかる業者は多いですが、プロミスはコンビニのATMからでも返済手数料がかからないのでとても助かりました。また、他な消費者金融でも借入をしていたので、そのローンをプロミスでの借入と一本化できたのは非常に便利でしたし、金利も比較的低かったのでとても返済しやすかったです。サポート体制に関しても電話も繋がりやすくて丁寧でしたし、無理なく返済完了できたので満足でした。

オリックス・クレジットVIPローン

オリックス・クレジットVIPローンの特徴

- 審査最短60分、融資最短即日

- 最大3ヶ月分の利息キャッシュバック

- オリックスグループのサービスが優待価格で受けられる

| 金利(実質年率) | 1.7%〜17.8% |

| 限度額 | 800万円 |

| 審査期間 | 最短60分 |

| 融資スピード | 最短即日 |

| WEB完結 | 可 |

| 申し込み条件 | 20歳以上69歳までの安定した収入のある方 |

- 借入・返済方法

借入方法 ・スマホ、PCから振り込み依頼

・セブン銀行ATM

・ローソン銀行ATM

・コンビニATM(E.net)

・イオン銀行ATM

・セゾンカードATM

・三井住友銀行ATM

・三菱UFJ銀行ATM

・みずほ銀行ATM

・りそな銀行ATM

・三井住友信託銀行ATM

・ゆうちょ銀行ATM

・その他提携銀行ATM返済方法 ・口座振替

・セブン銀行ATM

・ローソン銀行ATM

・コンビニATM(E.net)

・イオン銀行ATM

・セゾンカードATM

・三井住友銀行ATM

・三菱UFJ銀行ATM

・みずほ銀行ATM

・りそな銀行ATM

・三井住友信託銀行ATM

・ゆうちょ銀行ATM

・その他提携銀行ATM

オリックス・クレジットVIPローンは審査最短60分、融資最短即日のスピーディーな対応です。「審査結果が早くほしい」という方にも最適ですよ。

現在、最大3ヶ月分の利息キャッシュバックキャンペーンを実施しています。金利が思うように下がらなかった方もキャンペーンの利用でお得になるのではないでしょうか。

また、オリックスグループが展開するホテルやレンタカーのサービスが優待価格で受けられるなど特典もついています。借り換えによって優待価格の特典もついてくるのは嬉しいですね。

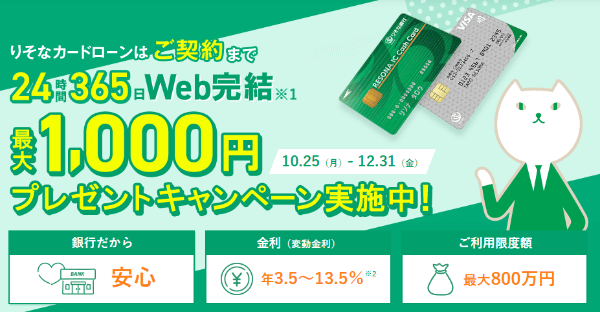

りそな銀行カードローン

りそな銀行カードローンの特徴

- 上限金利が13.5%

- 金利-0.5%の特典がある

- キャッシュカードがそのまま使える

| 金利(実質年率) | 3.5%〜13.5% |

| 限度額 | 800万円 |

| 審査期間 | – |

| 融資スピード | – |

| WEB完結 | 可 |

| 申し込み条件 | 20歳以上66歳未満の安定した収入のある方 |

- 借入・返済方法

借入方法 ・りそな銀行ATM

・提携先ATM

・オートチャージ(自動融資)返済方法 ・りそな銀行ATM

・自動引き落とし

・提携先ATM

りそな銀行カードローンは上限金利13.5%の低金利を実現しています。それに加え、金利がここからさらに0.5%引きになる特典も用意しています。

対象となる方は「りそな銀行に給与振込している方」または「りそな銀行の住宅ローンを利用している方」です。該当する方は上限金利13%。検討する価値がありそうですね。

また、すでにりそな銀行を利用している方はお持ちのキャッシュカードで借入・返済が可能です。新たにカードを作ることもなく郵送で送られてくることもないので安心です。

千葉銀行カードローン

千葉銀行カードローンの特徴

- 提携先ATMであれば全国どこからでも借入・返済可能

- 10秒クイック診断

- 最短で翌営業日の審査と融資

| 金利(実質年率) | 1.4〜14.8% |

| 限度額 | 800万 |

| 審査期間 | 最短翌営業日 |

| 融資スピード | 最短翌営業日 |

| WEB完結 | 可 |

| 申し込み条件 | ・20歳以上65歳未満の安定した収入のある方 ・該当する地域に居住または勤めている方(千葉県、茨城県、東京都、埼玉県、神奈川県一部) |

- 借入・返済方法

借入方法 ・口座振込

・提携先ATM

・インターネット借入返済方法 ・自動引き落とし

・提携先ATM

・インターネット返済

千葉銀行カードローンは、地域に密着した銀行カードローンです。申し込みの対象となる地域は限られていますが、借入・返済は提携先のATMであれば全国どこからでも可能ですよ。出張が続くような方でも安心して返済できます。

審査に不安のある方は公式サイトから事前に「10秒クイック診断」で確認してみることをおすすめします。銀行系カードローンでは、審査結果・融資ともに数日要することは珍しくありませんが、千葉銀行カードローンは最短で翌営業日です。「銀行系カードローンを利用してできるだけ早く借りたい」という方に適していますよ。

28歳/女性(正社員)

年収:400万円以上600万円未満

借入額:80万円

最初、アルバイト採用でしたが、正社員採用になって2年目になった時に、親しい仲間と海外旅行に行ったり、外国で高価なものを購入してしまいました。カード払いにしていましたが、毎月の給料では支払えない金額になったので 取引している地元の千葉銀行でローンを利用することにしました。審査は、他のところに借入等は幸いなく、給料振込口座に千葉銀行を利用しているので審査期間は3日ほどでした。いわゆるサラ金系消費者金融ではないので非常に親切な対応をしてくれました。

29歳/男性(正社員)

年収:400万円以上600万円未満

借入額:100万円

急にお金が必要になりいろいろな金融機関を探し千葉銀行カードローンを利用しました。利用した金額は100万円でした。借りる際、いろいろと手続きがありましたが、わりと簡潔に行われ、審査もすぐに通りました。返済はセブンイレブンやローソン等のコンビニのATMから返済がすることが出来るので便利かと思いました。やはり、カードローンなので金利が高く、返済を続けていてもなかなか返済が進みませんでした。なのでお金をためて一括で返済しました。

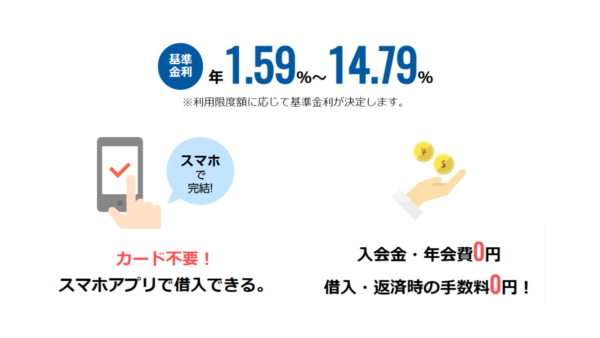

住信SBIネット銀行カードローン

住信SBIネット銀行カードローンの特徴

- 契約月、契約翌月の利息分をキャッシュバック

- ローン審査シミュレーションが可能

- 住信SBIネット銀行カードローンのWEBから返済可能

| 金利(実質年率) | 1.59%〜14.79% |

| 限度額 | 1200万円 |

| 審査期間 | 最短60分(仮審査) |

| 融資スピード | 最短翌営業日 |

| WEB完結 | 可 |

| 申し込み条件 | 20歳から65歳までの安定した収入のある方 |

- 借入・返済方法

借入方法 ・提携先ATM

・スマホアプリ借入

・インターネット借入返済方法 ・提携先ATM

・自動引き落とし

・WEB口座

住信SBIネット銀行カードローンでは現在、契約月と契約翌月の利息分キャッシュバックのキャンペーンが行われています。最大で60日分が無利息になるので借り換えたと同時にお得になった感覚になりますよ。

審査がとおるか、いくら融資が受けられるか不安な方は約30秒で完了するローン審査シミュレーションで確かめてみましょう。

返済方法は通常、自動引き落としと提携先ATMからですが追加返済の場合は、住信SBIネット銀行カードローンのWEBから返済可能です。臨時収入が入った際はためらうことなく返済に当てられそうですね。

ソニー銀行カードローン

ソニー銀行カードローンの特徴

- 上限金利13.80%

- ソニー銀行の口座なしでも申し込みOK

- WEB完結で郵送物なし

- インターネット借入可能

| 金利(実質年率) | 2.50%〜13.80% |

| 限度額 | 800万円 |

| 審査期間 | 不明(仮審査最短60分) |

| 融資スピード | 不明 |

| WEB完結 | 可 |

| 申し込み条件 | 20歳以上65歳未満で安定した収入のある方 |

- 借入・返済方法

借入方法 ・提携先ATM

・インターネット借入返済方法 ・自動引き落とし

・提携先ATM

ソニー銀行カードローンはソニー銀行の口座を持っていない場合でも申し込み可能です。審査通過後に口座を開設する必要がありますが、初回に限り他社口座への送金を行っています。「口座開設まで待てない」という方にも嬉しいサービスですね。上限金利も13.80%で、低金利と言えるでしょう。

申し込みはWEBで完結。利用明細もWEB上で閲覧でき、郵送物もありません。そのため「家族にバレたくない」という方にもおすすめです。口座開設後はインターネット借入にも対応しているので、家にいながらの借入が可能ですよ。

ダイレクトワン

ダイレクトワンの特徴

- 「お借り換えローン」を完備している

- はじめての方は55日間無利息

- スガル銀行の口座利用でインターネット返済が可能

| 金利(実質年率) | 4.9%〜18.0% |

| 限度額 | 300万円 |

| 審査期間 | 最短即日 |

| 融資スピード | 最短30分 |

| WEB完結 | 可 |

| 申し込み条件 | 20歳から69歳までの安定した収入のある方 |

- 借入・返済方法

借入方法 ・口座振込

・店頭窓口

・提携先のATM返済方法 ・店頭窓口

・インターネット返済

・提携先のATM

・銀行振込

ダイレクトワンでは「お借り換えローン」を完備しています。この借り換えローンは「おまとめローン」に対応しており、カードローンの残高の減少・毎月の返済額の軽減・利息の軽減などを可能にしていると明記されています。複数のカードローンを利用している方におすすめです。

また、「お借り換えローン」でない方もはじめての利用で55日間の無利息サービスが受けられます。1ヶ月以上の無利息は嬉しいですね。スガル銀行系列のカードローンのため、スガル銀行の口座の利用でインターネット返済が可能です。すでに口座を持っている方は検討してみてください。

J.Score(ジェイスコア)

J.Score(ジェイスコア)の特徴

- 上限金利15.0%から金利引き下げ特典あり

- はじめての契約でPayPay1,000円相当プレゼント

- 平日夜間、土日も融資可能

| 金利(実質年率) | 0.8%~15.0% |

| 限度額 | 1,000万円 |

| 審査期間 | 最短即日 |

| 融資スピード | 最短即日 |

| WEB完結 | 可 |

| 申し込み条件 | 20歳以上70歳以下の安定した収入のある方 |

- 借入・返済方法

借入方法 ・インターネット借入 返済方法 ・自動引き落とし

・インターネット返済

・銀行振込

みずほ銀行とソフトバンクが連携した新しい融資業態が:J.Score(ジェイスコア)です。通常でも上限金利15.0%と消費者金融の中でも随一の低金利を提示していますが、みずほ銀行の口座と情報連携で1.5%の引き下げがされます。こうなると上限金利13.5%と、超低金利です。

また、はじめての契約でPayPay1,000円相当がプレゼントされます。コンビニや連携先で自由に利用できますよ。融資は平日夜間や土日の融資も可能なので、急な出費があっても暗視です。

カードローン借り換えのメリット

借り換える理由をもとに、カードローンの借り換えのメリットをご紹介します。

それぞれ見ていきましょう。

金利が下がる

カードローン借り換えの大きな目的は、金利を下げることです。

カードローンは各会社によって金利に多少の差が生じます。借り換え金利の公表は義務付けられているので、公式サイトでカンタンに調べられます。

現在、利用している金融機関のよりも金利の低い会社を選ぶことで、金利が下がり、利息の削減が可能です。利息が減ることで月々の返済額も下げられます。

利用限度額が増える

カードローンには審査時に利用限度額が決まります。現在利用しているカードローンよりも大きい限度額で契約することで利用限度額の増加が可能です。

「現在利用しているカードローンの申し込み時よりも収入が上がった」「勤続年数が増えた」などの理由で利用額が増やせる場合があるので、試してみる価値はありますよ。

返済方法が楽になる

カードローンの返済方法は各カードローン会社によって異なります。

主な返済方法は以下のとおりです。

- 自動振り込み

- 銀行振り込み

- 自社・提携ATM

- スマホアプリATM

- インターネット返済

- コンビニのマルチメディア端末

- 店頭窓口

「インターネット返済で家にいながら返済したい」という方はそれに対応している金融機関と契約する必要があります。

自身にあった返済方法を見つけて、探すことで返済が一気に楽になりますよ。

複数あった借り入れ先が1つになる

借り入れ先が複数あると、返済を忘れたり複数の機関で手数料を取られたりといったことが起こり得ます。

「複数から借りているから、総借り入れ金額が分からない」などといったことがないように、1つにまとめる必要があります。借り換えを行うことで、複数の金融機関に一気に返済して融資を受けている金融機関を1つにまとめることができますよ。

また、複数の借入をまとめることで、1つの金融機関に借り入れている金額が大きくなります。利用している金額が大きいほど金利は下がるので、利息分も含めると全体的に安くなる可能性もあります。

カードローン借り換えのデメリット

カードローン借り換えのメリットをご紹介しましたが、デメリットも存在します。

一緒に理解して、リスクの少ない借り換えを行いましょう。

新たに審査が必要

カードローンを借り換える際には、新たにカードローンの申し込みを行います。正式な取引を開始するには、返済能力があるのかなどの審査を受ける必要があるのです。

すでに他社で借入を行っているため、審査が通らない可能性も考えられます。借り換えには時間がかかることもあるので、余裕を持っておきましょう。

借入金額によっては借り換えられない場合がある

現在の借入金額が自身の年収の6分の1以上の金額だと、借り換えができない自体が起こり得ます。消費者金融では貸金業法が適応され、融資可能な金額は「自身の年収の3分の1まで」と決められています。

現在借りているカードローンをそのままに、借り換え先のカードローン申請を行うと、全体で現在の借入額の2倍の借り入れを行うことになります。このタイミングで自身の年収の3分の1を超えてしまうと法律上、融資を受けられません。

例えば、現在の年収400万円の方が借り換え前に66万円を超える借入額の場合は、自身の年収の6分の1の借入金額なので、借り換えが危ぶまれます。自身の年収に÷6をして1度確かめてみましょう。

内容を理解しないと返済額が増える場合も

「今よりも金利の低いカードローンだから必然的に安くなる」と思っている方はご注意ください。

カードローンには「元金定額方式」と「元利定額方式」があることをご存知でしょうか。内容は以下のとおりです。

| 返済方式 | 返済内容 | 返済例 |

| 元金定額方式 | 一定の元金+利息 | 10,000円(元金)+1,000円(利息) |

| 元利定額方式 | 利息を含んだ一定額 | 10,000円(元金9,000円+利息1,000円) |

「元金定額方式」は元金が減りやすいため、返済期間が短く済むのが特徴です。しかし、借り換え先が「元利定額方式」の場合、返済スピードが遅くなり、返済期間が長引く恐れがあります。

月々の返済金額が減っても、返済期間が長引くことで合計の返済額が増える可能性があるので注意が必要です。

カードローンを選ぶ手間がかかる

カードローンの借り換えは、今後の返済額が関わってくるので選定に慎重になりましょう。仕事があるなかで考えなければならないので、どうしても時間がかかります。

借り換え先カードローンでチェックする項目は主に以下のとおりです。

- 金利

- 申し込み条件

- 申し込み方法

- 元金定額方式 or 元利定額方式

- 借入方法

- 返済方法

- 口座開設の有無

- 審査後の利用上限金額

各サイトを見て、比較するのはなかなか労力のいる作業です。借り換えを検討して、ここで挫折する人も少なくないでしょう。何のために借り換えをするのかをしっかり念頭に入れて行動する必要があります。

カードローン借り換え先の選び方

カードローン借り換えのメリット・デメリットを理解して、借り換えの恩恵を最大限に受けられる選び方をしたいところですね。

「どこをポイントに選べば良いか分からない」という方のために、カードローン借り換え先の選び方を詳しくご紹介をします。

ぜひ参考にしてください。

金利の低いカードローン

カードローン借り換えの最大のメリットとして、金利が下がることを挙げました。ですので、金利の低いカードローンを選ぶことをおすすめします。

金利が下がれば下がるだけ、元金にプラスされる利息が安くなります。

実際、30万円を1年で返済したときの金利11%の銀行カードローンと金利15%消費者金融カードローンの利息を計算してみました。

30万×11%÷365×365=33,000

30万×15%÷365×365=45,000

金利4%の差で30万円を借りた1年間で12,000円の差です。「少しの違いだから」と数%の差をあまくみてはいけません。

また、金利を見る際は「下限金利」でなく「上限金利」を見てください。100万円未満の融資をはじめて利用する金融機関で受ける際は、上限金利が適応される場合がほとんどだからです。

借り換え向けのカードローン

カードローンのサービスを提供している金融機関のなかには、借り換え向けのサービスを展開している会社があります。借り換え向けのサービスは、借り換え前提で審査してくれるので、通常のカードローンに比べて審査が通過しやすいです。

公式サイトで「借り換え」の文字を見つけた場合はチェックしておきましょう。具体的な特典を記載している会社もあるので、金利などほかの条件を照らし合わせて検討してみてください。

申し込み方法で選ぶ

カードローンの申し込みが比較的カンタンなものを選びましょう。

申し込み方法は主に以下の種類があります。

- WEB

- 電話

- 店舗窓口

- 郵送

- 無人契約機

最近では印鑑など不要で、WEB完結のシステムを導入しているところも増えています。

WEB申し込みでは郵送物なしなどのサービスもあるので、家族に郵送物を見られる心配もありません。

審査に通るかの心配が大きく、「知人や家族にバレたくない」といった自身の希望を忘れないようにしましょう。

返済方法で選ぶ

カードローンの借り換えで、「毎月の返済額は減ったけど返済が面倒になってしまった」なんてことのないように、返済方法も選びたいところです。

カードローンの返済方法は主に以下の種類があります。

- 自動振り込み

- 銀行振り込み

- 自社・提携ATM

- スマホアプリATM

- インターネット返済

- コンビニのマルチメディア端末

- 店頭窓口

最近では、各会社で多岐にわたる返済方法を提示しています。自身のライフスタイルに沿った返済方法があるものを選びましょう。

なかにはATM手数料無料のものや、すでに持っている銀行のキャッシュカードで借入・返済が可能なものもあります。利用しやすいのはもちろん、無駄な出費や労力の使わないものを選択してください。

カードローン借り換え先の審査ポイント

借り換え先のカードローン選定も終わり、いざカードローンの申し込みです。しかし、ここで審査に落ちてしまえば選定も水の泡です。

また振り出しに戻ってしまわないよう、少しでも借り換え先の審査を通りやすくしましょう。そこで、ここではいくつかのポイントをご紹介します。

それぞれ見ていきましょう。

申し込みは正直に行う

カードローン借り換え先の申し込みはすべて正直に答えて記入しましょう。当たり前のことですが、別で借り入れを行っている段階で申請を行います。

重複した借入を行ったことのない方にとっては、なかなかないことなので普段では考えないことを考えてしまうものです。

「少しごまかそう」といった気持ちで虚偽の内容を記入すると、信用問題に関わり審査に落ちてしまいます。カードローン会社は、「信用情報」のデータベースで真相が分かるので嘘をつこうとしてもバレます。

また長年の経験や知識で、虚偽の記入はカンタンに見抜かれてしまうものです。「少し」が命取りになるので、必ず正直に答えましょう。

現在の借入額をできるだけ減らす

カードローンの借り換え審査時には、現在の借入額を少しでも減らす努力をしましょう。合計の借入額が収入の3分の1に届かない場合でも、借入額は少なければ少ないほど審査に通過しやすいです。

ボーナスが入ったタイミング、臨時収入が入ったタイミングで繰り上げ返済をするなど少しでも減らすことで、審査に通る確率が上がりますよ。

勤続期間をできるだけ長くする

カードローンの申請には、勤続年数もポイントです。勤続年数が長ければ長いほど、収入は安定して返済能力があるとみなされます。

一方で勤続期間が短ければ短いほどすぐに仕事を辞めてしまう=安定した収入が得られないとみなされ、審査に通りづらくなります。借り換えを悩んでいるときに、転職を考えている方はできるだけ勤続年数を長くする選択を行いましょう。借り換え後に転職を行っても、融資が止められることはありません。

また、借りてから8ヶ月後に借り換えを行うよりも1年後に勤続年数がプラス1年されたタイミングで申請を行った方が有効です。数ヶ月我慢して審査を受けてみてください。

「カードローン借り換え」と「おまとめローン」の違い

カードローンの乗り換えには「カードローン借り換え」と「おまとめローン」の2種類あります。ここでは2つの違いをご紹介します。

| カードローン借り換え | 現在借りている1つの借入先を乗り換える |

| おまとめローン | 複数の借入先からの借金を1つにまとめるための乗り換え |

1つの借金を単純に金利の低いものに乗り換えるのか、複数の借金を1つにまとめて管理を楽にするのかでは大きな差があります。

しかし、「金利を下げたい」「合計の返済額を減らしたい」「返済の手間を省きたい」といった乗り換えの理由は同じ場合がほとんどです。

また、借入審査が厳しくなる・乗り換えのメリット・デメリット・選び方は同様です。大きな違いはありません。

カードローンの借り換えに関するよくある質問

カードローンの借り換えに関するよくある質問にQ&A形式で回答していきます。

カードローンの借り換えとは、新たなカードローンを借りて、既存のカードローンを一括で返済して乗り換えることです。

カードローン借り換えは1本化することで金利を下げることが出来たり、返済を楽に出来たりなどのメリットがあります。

複数の会社から借り入れをしている人や金利の高い融資を受けている人は借り換えがおすすめです。

多くのカードローンでリボ払いの借り換えも対応しています。

リボ払いの金利は高めなので、借り換えを行うことで金利を下げられる可能性が高いです。

まとめ

今回はカードローン借り換えのメリット・デメリットに加え、借り換え先のカードローンの選び方をご紹介しました。

すでに融資を受けているけど、「金利を減らしたい」「返済方法をもっとカンタンにしたい」など、理由を明確にすることで選びやすくなることでしょう。

すでに借り入れのある状態なので審査には慎重になる必要はありますが、虚偽のない申し込み内容・事前に審査を受けて確認しておく・借り換え向けのカードローンを選ぶなどの対策でスムーズな借入を行いましょう。

▼カードローン関連記事

- カードローンおすすめランキング【2023】人気10社の金利や融資スピードを比較!

- 【女性向け】おすすめカードローン10選!レディースローンの特徴を解説!

- 【来店不要】WEB完結のおすすめカードローン10選

- 低金利カードローン10選|金利を比較しておすすめを紹介!

- おまとめローンおすすめ10選!低金利で返済しやすいローンを紹介!

※本記事の内容は、本記事内で紹介されている商品・サービス等を提供する企業等の意見を代表するものではありません。

※本記事に掲載している情報は、可能な限り正確な情報となるよう努めておりますが、内容の正確性や安全性を保証するものではありません。

※本記事の内容は作成日または更新日現在のものです。本記事の作成日または更新日以後に、本記事で紹介している商品・サービスの内容が変更されている場合があります。

※本記事に掲載されているカードローン等のローン商品に関するご質問、お問い合わせにはお答えすることができません。各金融機関へ直接お問い合わせ頂きますようお願いいたします。

※カードローンのご利用は計画的に。お借り入れ条件をご確認のうえ、借りすぎに注意しましょう。