カードローンには総量規制があるものと、ないものがあります。

総量規制があるカードローンでは収入の3分の1までしか借り入れを行えませんが、総量規制がないカードローンなら収入の3分の1以上の借り入れが行えます。

この記事では総量規制について解説し、総量規制対象外のおすすめカードローンをご紹介します。

総量規制以上の借り入れを行いたい方は、ぜひ参考にしてください。

総量規制とは?

総量規制とは、「貸金業者から融資を受けられる額は本人の年収の3分の1まで」と制限している決まりのことです。

これは「貸金業法」で定められており、立派な法律です。

年収の3分の1とは実際に以下のとおりです。

| 年収 | 借入可能上限額 |

| 120万円 | 40万円 |

| 200万円 | 66万円 |

| 550万円 | 183万円 |

年収に3を割ることで、およその上限額が割り出されます。

融資を希望する方は1度、「自分の上限金額は○円ぐらい」と理解しておきましょう。

総量規制ができた背景

「貸金業法」が施行されたのは1983年5月。しかし従来の規制はゆるかったために、返済が困難になるまで借り入れ、健康的な生活が送れない「多重債務者」が急増しました。

「利息分を返すためにお金を借りる」といった負のループに陥ってしまう「多重債務問題」を解決するため、2006年に法律の内容を改変。現在の「貸金業法」が成立しました。それから約4年の月日を得て2010年に総量規制が定められました。

総量規制によって融資額を制限をすることで、ユーザーの無理な借入を防止しています。

また、「貸金業法」では貸金業者が提示する上限金利についても以下のように改変されました。過剰に高い金利での融資は禁止し、ユーザーが安心して利用できる環境を整えています。

| 上限金利 | |

| 改変前 | 29.2% |

| 改変後 | 15%〜20%(借入額による) |

複数の貸金業者の利用も可能

総量規制が定める、借入可能な上限金額は「貸金業者から借りられる金額」です。複数の貸金業者を利用した場合は、すべての借入合計額をさしています。

たとえば、年収200万円の方がすでにA社で20万円融資を受けていて、まだ返済を行っていない状態の場合、別の会社で融資を申請できるのは上限の66万円から20万円引いた46万円ということです。

「A者では希望する借入金額まで借りられなかったから、B社での借り入れも検討する」ということも可能です。しかし、4社以上の借り入れは信用問題に発展し、今後のローンやクレジットカードの発行に影響を及ぼす可能があるので注意しましょう。

また、借入残高や過去の融資歴などは「指定信用情報機関」に集結され、この情報から貸金業者はどのくらい融資できるかを判断します。他社で借り入れているのにも関わらず、「少しぐらいバレないだろう」と合計して3分の1以上の借入希望額を提示しても審査には通りません。

ちなみに、すでに返済済みの金額は含まれないので、借入額を多くしたい方は他社での返済額をできるだけ減らしておきましょう。

総量規制対象外のローン

総量規制はすべてのカードローンに適応するものではありません。

以下は適応されないローンの種類です。

- 銀行のカードローン

- クレジットカードのショッピング枠

- 住宅ローンや高額医療費など

- 個人事業主専用ローン

- おまとめローン

以下で詳しくご紹介していきます。

銀行カードローン

銀行のカードローンは総量規制対象外です。銀行カードローンとは、主に以下のようなものです。

- 信用金庫

- 信用組合

- 労働金庫

- 農協 など

総量規制は「貸金業法」という法律で決められているものですが、この法律が適応するのは「消費者金融」です。

したがって金融機関である銀行は「貸金業法」が適応されません。

クレジットカードのショッピング枠

クレジットカードの「キャッシング枠」は総量規制が適応されますが、ふだんのショッピングで利用する「ショッピング枠」は総量規制対象外です。

ここでは「割賦販売法」と、別の法律が適用されるためです。

現在のすでに年収の3分の1の融資を受けており、追加で融資が受けられずに困っている方でもクレジットカードのショッピング枠は利用できます。しかし、限度額は月に20万円〜50万円ほどですので多くはありません。

住宅ローンや高額医療費など

住宅購入のためのローン・医療を受けるためのローンなど、使用目的が決まっている高額の融資は総量規制対象外です。

カードローンの利用目的は自由ですが、ここでは高額融資を行う代わりにお金の目的を制限しています。

個人事業主専用ローン

近年、消費者金融では個人事業主向けのローンを展開しているところも増えてきました。個人事業主への貸付は総量規制の例外です。

年収の3分の1以上の高額な融資が受けられるため、「資金に余裕がほしい」といった中小企業を経営している方などにおすすめのローンです。

おまとめローン

複数の金融機関から借りているローンを1つにまとめる「おまとめローン」も総量規制対象外。借り入れ先が1つに絞られるので、返済に煩わしさを感じません。

また、1つの金融機関に高額の融資を受けることで「金利が下がる」といったメリットもあります。全体的な返済額が減る可能性も出てくるといったメリットがあるのが「おまとめローン」です。

消費者金融カードローンでも銀行カードローンでもおまとめローンを取り扱っているので、「返済をシンプルに1本化したい!」という方には最適です。

ちなみに、消費者金融の「おまとめローン」は審査にとおりやすいですが、金利が高いです。逆に銀行の「おまとめローン」は審査が厳しいですが、金利は安いです。自身の返済能力によって判断しましょう。

総量規制対象外の消費者金融カードローン3選

総量規制対象外のローンや借入方法をご紹介しました。そこで、ここではすでに複数他社から借入をしている方におすすめの消費者金融「おまとめローン」を3つご紹介します。

| 会社名 | プロミス | アイフルおまとめMAX | アコム貸金業法に基づく借換え専用ローン |

| イメージ |  |  |  |

| 金利(実質年率) | 4.5%〜17.8% | 3.0%~17.5% | 2.4%~17.9% |

| 限度額 | 500万円 | 800万円 | 800万円 |

| 審査期間 | 最短3分 ※1 | 最短20分 ※1 | 最短20分 ※1 |

| 融資スピード | 最短3分 ※1 | 最短20分 ※1 | 最短20分 ※1 |

| WEB完結 | 不可 | 可 | 可 |

| 申し込み条件 | ・年齢18~74歳 | ・満20歳以上 | ・20歳以上 |

| 詳細 | 申し込む | 申し込む | 申し込む |

※スクロールできます。

※1 お申込時間や審査によりご希望に添えない場合がございます。

消費者金融では通常、総量規制の対象になりますが、おまとめローンであれば総量規制の対象外になります。

それぞれのカードローン会社を詳しく解説していきます。

プロミス おまとめローン

業界大手のプロミスのおまとめローンは、自動契約機を利用することで審査・融資が即日で受けられます。また、審査通過後はすでに利用していた複数のローンを直接プロミスから返済してくれるので、利用者の手間がかからないのが特徴です。「借り換え時の手間が心配」という方にもおすすめです。

返済期間は最長10年、最大120回払いで毎月負担のない返済が可能。20歳以上65歳以下の安定した収入のある方であれば、主婦・学生のアルバイトやパートの方でも利用できます。

プロミス おまとめローンの特徴

- 即日融資も可能

- 審査通過後に直接返済してくれる

- 返済期間最長10年

- アルバイトやパートも利用可能

| 金利(実質年率) | 6.3%~17.8% |

| 限度額 | 300万円まで ※契約額(極度額)の範囲内で、当社が決定した金額となります。 |

| 借換対象となるローン | 消費者金融・クレジットカードなどにおけるお借入(無担保ローン)。 ※銀行のカードローン、クレジットカードのショッピングなどを除く |

| 返済方式 | 元利定額返済方式 |

| 申し込み方法 | 自動契約機・プロミスコール(お電話) 0120-24-0365 受付時間: 平日9:00~21:00 |

| 申し込み条件 | 年齢20歳以上、65歳以下のご本人に安定した収入のある方。 ※主婦、学生の方でもパート、アルバイトによる安定した収入がある場合は申し込み可能 |

- 借入・返済方法

借入方法 プロミスが代理で借り入れ先に入金 返済方法 口座振替

※状況によりご希望に添えない場合がございます。

最短3分※で本審査を完了できる

おまとめローンではなく、通常の借り入れであれば最短3分※で本審査を完了できます。プロミスは、大手消費者金融の一つ。早い審査と対応が魅力の消費者金融カードローンです。

おまとめローンに関しては自動契約機・プロミスコール(お電話)から申込む必要があります。

おまとめローンがある

プロミスのおまとめローンは他社で借り入れがある場合、それを1つにまとめて一括管理できる返済専用ローンです。対象となる契約者は、最低2社以上の貸金業者から借り入れをしている人です。このローンは借金を1つに集約できるだけでなく、月ごとの返済額を減らせるので、誰にも知られずにスタートさせることができます。

返済額がどうして減らせるのかといえば、金利を下げられるからです。おまとめローンは、いくつかのカードを1つにするとき、分散した金利より低くなる傾向にあります。よって月々の返済額を減らせるのです。おまとめローンでは、通常上限18%の金利が17.8%となり、お得です。

信頼の大手銀行グループ

プロミスは大手銀行グループの傘下にあるので信頼があります。プロミスを運営するのはSMBCコンシューマーファイナンス株式会社なのですが、この会社は三井住友銀行を含めたSMBCグループの1つです。メガバンクである三井住友銀行の口座を持っている人は多いかも知れません。

もしプロミスが問題を起こし、無理矢理な取り立てをしたりすれば、三井住友銀行の方にも傷がつくことになります。そういうわけで、プロミスはクリーンな運営をおこなっているのです。

申し込みは自動契約機かプロミスコール

38歳/女性(正社員)

年収:200万円以上400万円未満

借入額:50万円

プロミスはよく聞く名前で昔からあるので、信頼できると思い借りることにしました。実際にプロミスを利用したら、とにかく早いと思いました。手続きしてすぐにお金を借りることができるため、急いでる人にぴったりです。金利は他の銀行よりも少し高いかもしれませんが、店舗に行けばすぐに借りられるので、とにかくお金に困っている人に是非おすすめします。

58歳/女性(正社員)

年収:200万円以上400万円未満

借入額:5万円

審査からカードローンの借り入れを早くしてもらえて、結果的に満足したサービスになります。申込みや手続き関係のことでスムーズに行えましたし、あんまり難しくない手間のない利用をすることができて良かったです。他よりちょっとましな利率ではありましたが、それでも高いなという気持ちがありましたので、利率だけというイマイチだったなと思います。ですが、信頼して利用できましたので、またお金に悩んだら利用したいなというサービスに思います。

アイフル おまとめMAX

アイフルのおまとめMAXは、WEBで完結できるシステムを導入しています。24時間いつでも、どこにいてもお申し込み可能です。また、WEBで完結するので「店舗から出てくるところを見られたくない」という方にもおすすめです。郵送物も一切なく、同居している家族に知られるリスクもありません。

また、貸付金額は最高800万円までと高額なので、何社にも借入している場合も安心して1つにまとめられます。

利用条件は定期的な収入と返済能力を有する20歳以上の方であれば、雇用形態や年齢制限を設けていないのも特徴です。どんな方でも利用しやすいおまとめローンではないでしょうか。

アイフル おまとめMAXの特徴

- WEB完結できる

- 貸付金額は最高800万円

- 安定した収入のある20歳以上の方であれば利用可能

| 金利(実質年率) | 3.0%~17.5% |

| 限度額 | 800万円 |

| 審査期間 | 最短即日 |

| 融資スピード | 最短即日 |

| WEB完結 | 対応 |

| 申し込み条件 | 満20歳以上の定期的な収入と返済能力を有する方でアイフルの基準を満たす方 |

- 借入・返済方法

借入方法 ・銀行振込

・セブン銀行ATM

・ローソン銀行ATM

・コンビニATM(Enet)

・イオン銀行ATM

・三菱UFJ銀行ATM

・西日本シティ銀行ATM

・十八親和銀行ATM

・福岡銀行ATM

・熊本銀行ATM返済方法 口座振替

最短20分で融資

アイフルは24時間365日いつでも申し込みを受付けています。パソコンやスマートフォンから申し込みをすれば、最短で25分で融資をしてくれます。申し込み完了後に受付完了メールが届くので、電話をするだけで優先して審査をしてくれるので、急いでいる人でも安心です。

通常、勤務先への在籍確認をおこなって申し込み情報が正しいかどうかをチェックする工程が入ります。しかし、アイフルでは電話での在籍確認を原則実施していないので、職場の人に知られる心配がありません。審査状況によっては電話での在籍確認をする場合もありますが、担当者個人名での電話になるのでアイフルから電話がきたと知られずに済むため、プライバシーの面でも安心です。

スマホアプリ機能を使用すればカードレスで手続き可能

アイフルが提供するスマホアプリを利用すれば、基本的に24時間365日、いつでもどこでも全取引をスマホアプリで完結させることができます。

例えば、同社アプリを使用して全国のセブン銀行ATMまたは、ローソンATMから借り入れと返済をすることも可能です。

利用残高や返済予定金額のサービス利用状況を常にチェックでき、利用限度額を増額したいときもアプリから申請できます。家族や知人に知られたくない人にとっておすすめのサービスといえるでしょう。

おまとめMAX

アイフルのおまとめローンには、「おまとめMAX」と「かりかえMAX」があります。

おまとめMAXはアイフルを利用中または利用経験のある人が対象で、ウェブによる契約手続きができます。いくつかの借り入れを集約することで返済。利息の負担を軽減してくれます。アイフル利用中のローンはもちろんのこと、他の貸金業者や銀行ローン、クレカリボも範疇となります。

かりかえMAXは、アイフルを初利用者が対象の商品で、無人店舗もしくは店頭窓口、郵送にて申し込みできます。上に同じくいくつかの借り入れを集約させることで、返済・利息の負担を減らしてくれます。対象は、他の貸金業者や銀行ローン、クレカリボとなります。

28歳/男性(正社員)

年収:400万円以上600万円未満

借入額:30万円

私が利用したのは6年前ぐらいに同棲していた恋人とトラブルになり引っ越しせざる負えなかったのですが引っ越し代がなかったため利用しました。秋葉原の店舗を利用しましたが、とにかくアイフルは色々なところに店舗があるため便利だったし、人を介さずに手続きができて気にせず使えました。大体1年ぐらい借りておりましたが利子も高くなく良かったです。

56歳/女性(パート・アルバイト)

年収:200万円以上400万円未満

借入額:10万円

アイフルのファーストプレミアムカードローンで10万円ほどお金を借りることができました。初めてで金利が9.5%とリーズナブルなのにもかかわらず30日間の無利息サービスもついていました。ちなみに、ウェブ申し込みで30分ほどで融資までたどり着けました。サービスがとても良いと思いますし、困ったときに頼りになるカードローンだと思います。

アコム

![]()

アコムのカードローンは、インターネット・自動契約機(店頭窓口)・電話でのお申込が可能です。「店舗に足を運びたくない」「インターネットに弱い」といったようなさまざまなニーズに応えています。すでにアコムを利用している方は、電話のみでのお申し込みですのでご注意ください。

インターネットのお申込みではWEBで完結。来店不要のため、忙しい方には便利です。返済期間は最長12年3ヶ月、返済回数は最大146回と長いです。借入額が大きく、月々の返済が大変だった方も負担の軽減が期待できますよ。

アコム 借り換え専用ローンの特徴

- 選べる3つのお申し込み方法

- WEB完結可能

- ※最短20分審査・融資可能

- 返済期間最長12年3ヶ月

| 金利(実質年率) | 2.4%~17.9% |

| 限度額 | 800万円 |

| 審査期間 | ※最短20分 |

| 融資スピード | ※最短20分 |

| WEB完結 | 可能 |

| 申し込み条件 | 20歳以上。安定した収入のある方 |

- 借入・返済方法

借入方法 アコムが代理で借り入れ先に入金 返済方法 口座振替

※アコムの当日契約の期限は21時までです。お申込時間や審査によりご希望に添えない場合がございます。

アコム公式のアプリを利用すれば24H最速1分で振込できる

アコムユーザーのみが使えるアコム公式アプリには、多くのメリットがあります。さまざまな機能の中で突出しているのが、24時間最短1分で振り込みできるというサービス。アプリによる手続きをするだけで、振込手数料0円で口座に振り込みをしてくれるというものです。

その他借り入れの増額申請もアプリで完結できるので、使いやすい公式のアプリといえます。急な出費ですぐにお金が必要なときに、即金で借りられるのはありがたいシステムですよね。

プライバシーにも配慮している

※アコムは原則、電話による在籍確認を行いません。職場へ電話がかかってくることはないので安心できます。

また、アコムのカードローンを利用する際にローンカードを郵送してもらう場合もプライバシー配慮がされています。

郵便物はアコムではなく、ACサービスセンター名義なので、家族に知られる心配がありません。アコムは審査から受け取りまでプライバシーに配慮しているので、誰にも知られずにカードローンが利用できます。

※電話での確認はせずに書面やご申告内容での確認を実施

自分に合った返済方法が選べる

アコムは多くの返済方法に対応しています。自身が利用している金融機関の口座から直接アコムへ返済をするインターネット、アコムATMを利用して返済をする方法などがあります。インターネットとアコムATMを利用する方法は、24時間土日でも対応していて、手数料が無料なので好きなタイミングで返済ができます。

他にも提携ATMを利用した返済方法や、アコムが指定する銀行口座へ振込をする方法でもOKです。返済忘れに不安がある人は毎月6日の口座振替による返済も可能なので、自分に合った返済方法を選択して申し込みをしましょう。

36歳/女性(パート・アルバイト)

年収:200万円未満

借入額:50万円

初めは借り入れた事がなかったので本当に借入ができるのか、自分にもできるのかとても不安だったが、大手の会社であること、多くの人が利用していると聞いていたので選んで利用しました。ネットで登録できたし、わたしにもあまり悩まず申請できたので安心したのを覚えています。また、周りにお金を借りているのがバレたらどうしようかと不安もありましたが、ネットで調べるとその心配もなかったので周りの目を気にしないで済むのも良かったです。

43歳/男性(正社員)

年収:400万円以上600万円未満

借入額:20万円

審査スピードが早く、即日で融資を受けられたのは、早急にお金が必要だったため大変助かりました。初回だったため30日間無利息で借りることが出来て、負担も少なかったです。返済もコンビニATMで出来るため手間も掛からずよかったです。電話対応も丁寧で流石大手だなと感じました。非常に好印象だったため、また必要があれば利用したいと思えるカードローンです。

総量規制対象外の銀行系カードローン3選

続いて、「貸金業法」が適応されない銀行系カードローンを3つご紹介します。

| 会社名 | みずほ銀行 カードローン | りそな銀行カードローン | オリックス銀行 カードローン |

| イメージ |  | ||

| 金利(実質年率) | 2.0%〜14.0% | 3.5%〜13.5% | 1.7%〜17.8% |

| 限度額 | 800万円 | 800万円 | 800万円 |

| 審査期間 | 最短翌日 | – | 最短即日 |

| 融資スピード | 最短翌日 | – | 最短数日中 |

| WEB完結 | 可 | 可 | 不可 |

| 申し込み条件 | ・20歳以上66 歳未満 | ・20歳以上66歳未満 | ・20歳以上69歳以下 |

| 詳細 | 申し込む | 申し込む | 申し込む |

※スクロールできます。

「どうしても収入の3分の1を超える借入を行いたい!」という方は、検討してみてください。

みずほ銀行カードローン

みずほ銀行カードローンの特徴

- 上限金利14.0%と低金利

- WEB完結で郵送物なし

- 口座の登録でダイレクト返済が可能

| 金利(実質年率) | 2.0%〜14.0% |

| 限度額 | 800万円 |

| 審査期間 | 最短翌日 |

| 融資スピード | 最短翌日 |

| WEB完結 | 可 |

| 申し込み条件 | ・20歳以上66 歳未満で継続的に安定した収入がある方 ・保証会社の保証を受けられる方 |

- 借入・返済方法

借入方法 ・みずほ銀行ATM

・提携先ATM

・みずほダイレクト(インターネット返済)返済方法 ・自動引き落とし

・みずほ銀行ATM

・提携先ATM

・みずほダイレクト(インターネット返済)

みずほ銀行カードローンは上限金利が14.0%と低金利です。借入金額が少ない方にもやさしい金利と言えます。みずほ銀行口座をお持ちでない方も新規開設と一緒にWEBからのお申込み可能です。すでにみずほ銀行口座をお持ちの方は、郵送物なしで利用開始できます。

また、みずほダイレクトにカードローン口座を登録することでパソコン・スマホ・携帯電話・固定電話からも借入・返済ができるようになります。

25歳/女性(正社員)

年収:200万円以上400万円未満

借入額:120万円

利用してみて、自動引き落としで毎月忘れずに計画的に返済を行うことができて良かったです。車の購入のためにカードローンを利用して、100万円以上の金額を借り入れたので毎月返済を忘れずに行うことができるか心配でした。しかし、自分で毎月振り込みを行うだけでなく、自動引き落としも選択できて毎月簡単に確実に返済を行えて助かりました。また、公式サイトからカードローンの申し込みができて、審査結果もその日のうちに出して頂けたので、より早く必要な金額を借り入れて確保できたので、その部分もありがたかったです。

45歳/男性(契約社員)

年収:200万円以上400万円未満

借入額:30万円

20年以上みずほ銀行の預金口座などの取引があり、カードローンの申し込みをしなくてもATMカードで借入ができるようになりました。カードローンと言っても、普段使用しているATMカードでそのまま簡単に借入できるのでとても手軽で良いです。返済も、そのまま、みずほ銀行のATMを使って自分の口座から支払いすることができます。急にまとまったお金が必要になった時にはかなり活用できるのでイザという時にはとても心強いです。

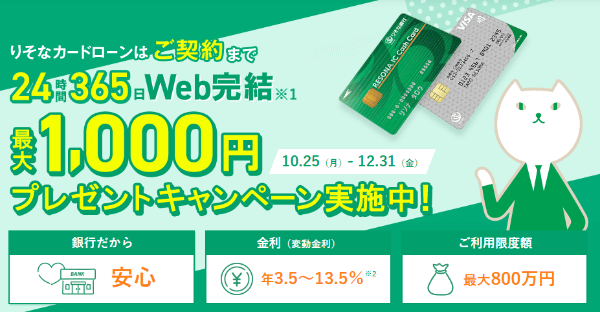

りそな銀行カードローン

りそな銀行カードローンの特徴

- アプリやWEBからの申込可能

- 13.5%の低金利に金利特典もあり

- ポイントの利用も可能

| 金利(実質年率) | 3.5%〜13.5% |

| 限度額 | 800万円 |

| 審査期間 | – |

| 融資スピード | – |

| WEB完結 | 可 |

| 申し込み条件 | 20歳以上66歳未満の安定した収入のある方 |

- 借入・返済方法

借入方法 ・りそな銀行ATM

・提携先ATM

・オートチャージ(自動融資)返済方法 ・りそな銀行ATM

・自動引き落とし

・提携先ATM

りそな銀行カードローンではすでに口座を持っている方はアプリから、持っていない方もWEBからのカンタン申し込みが可能です。アプリ利用の方は、繰り上げ返済の場合ATM不要でアプリからワンタッチで返済できます。

上限金利は少額融資の方にもうれしい13.5%で、さらに「給与振込」「住宅ローン利用」の方は0.5%の金利引下げ特典もあります。

また、月中平均残高10万円以上でりそなポイントをゲットでき、好きなポイントに変更・り利用できます。

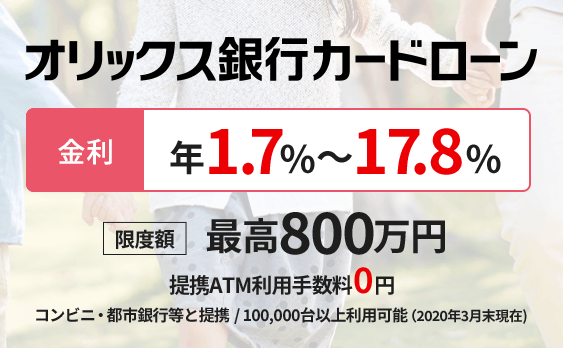

オリックス銀行カードローン

オリックス銀行カードローンの特徴

- がん保証付きプランがある

- ATM手数料無料

- LINEに登録で残高照会可能

| 金利(実質年率) | 1.7%〜17.8% |

| 限度額 | 800万円 |

| 審査期間 | 最短即日 |

| 融資スピード | 最短数日中 |

| WEB完結 | 不可 |

| 申し込み条件 | 20歳以上69歳未満で安定した収入のある方 |

- 借入・返済方法

借入方法 ・スマホ、PCから振り込み依頼

・セブン銀行ATM

・ローソン銀行ATM

・コンビニATM(E.net)

・イオン銀行ATM

・西日本シティ銀行ATM

・三井住友銀行ATM

・三菱UFJ銀行ATM

・ゆうちょ銀行ATM返済方法 ・口座振替

・セブン銀行ATM

・ローソン銀行ATM

・コンビニATM(E.net)

・イオン銀行ATM

・西日本シティ銀行ATM

・三井住友銀行ATM

・三菱UFJ銀行ATM

・ゆうちょ銀行ATM

オリックス銀行カードローンには独自の「がん保障特約付きプラン」を設けています。保障内容は「死亡・高度障害」「がんと診断確定されたとき」いずれに該当した場合に借入残高が0円になるというものです。消費者信用団体生命保険に加入するかたちで、金利の上乗せや支払う金額は変わりません。

オリックス銀行カードローン利用者はいずれも借入・返済のATM手数料無料で、公式LINEに登録することで残高照会が可能です。

総量規制に関するよくある質問

ここでは、総量規制に関するよくある質問を5つご紹介します。

総量規制対象外でも即日融資はできる?

総量規制対象外に該当しているローンのなかには、即日融資可能なものもあります。上記でご紹介した総量規制対象外5つうち、即日融資可能なのは以下の3つです。

- クレジットカードのショッピング枠

- 個人事業主専用ローン

- おまとめローン

まず、銀行カードローン・住宅ローンや高額医療費などの高額ローンはいずれも審査が厳しいのが特徴です。

銀行ローンは警察庁の信用情報などのデーターベース照会が必須ですので、即日審査が厳しいのが現状です。また、住宅ローンや高額医療費などの高額ローンは、融資金額が高額なことからも、返済能力があるか確認してからの融資になります。

即日融資可能なクレジットカードのショッピング枠は、枠内であれば使用できます。しかし、新たにショッピング枠を設けるためのクレジットカードを作る場合時間がかかる場合があるでしょう。それでも、即日発行できるクレジットカードもあるので、検討する価値はあります。

個人事業主専用ローンのなかには、即日融資が受けられる金融機関があります。しかし、中小規模の消費者金融ですので、上限金利が高額・審査があまいのが難点です。借りすぎには注意しましょう。

おまとめローンのなかには、店頭窓口にて審査・契約できるものもあります。利用額によっては即日融資できない場合もあるので、余裕を持って利用しましょう。

総量規制のギリギリまで借り入れはできる?

総量規制のギリギリまで借り入れできる場合もありますが、必ずしも可能なわけではありません。

銀行よりも金利が高い消費者金融ですが、もちろん融資したお金を返済してもらわないと事業が成り立ちません。ですので、ユーザーの収入や他社での借入状況などから返済能力の有無を確認します。

「年収の3分の1の金額まで融資しても、返済能力が十分にある」と判断されれば借り入れ可能です。しかし、「返済能力がない」と判断されれば年収の3分の1の金額を下回る額での融資でしょう。

クレジットカードは総量規制の対象になる?

クレジットカードのキャッシング枠は総量規制の対象です。しかし、ショッピング枠は総量規制対象外です。

クレジットカードにはキャッシング枠とショッピング枠の2つがありますが、総量規制の対象なのは現金を貸し付けるキャッシング枠のみ。ショッピング枠は現金を借り入れているわけではないので「貸金業法」が適応されません。

奨学金は総量規制の対象になる?

奨学金は貸金業者が融資しているものではないので、総量規制の対象外です。一般的に奨学金の融資元は日本学生支援機構であるため「貸金業法」が適応されません。

また、奨学金は他社借入にも含まれないため、貸金業者から借り入れを行うさいに記載する「他社からの借入状況」の欄への記載は不要です。奨学金の返済中でも借り入れは可能ですよ。

しかし、銀行などで独自に行なっている教育ローンは他社借入に含まれる場合がほとんどですので、間違えないようにしましょう。

マイカーローンは総量規制の対象になる?

金融機関のマイカーローンやディーラーローンは総量規制の対象外です。もともと「貸金業法」が適応されないので、対象にはなりません。

また、大手の金融機関でカードローンを組んでいても問題ない場合も多いです。しかし、以下に該当する方は、総量規制対象外であってもマイカーローンの審査にとおりにくいでしょう。

- すでに複数の者から借り入れている場合

- 大手でない中小規模の消費者金融から借り入れている場合

- 大手消費者金融でも多額の借り入れがある場合

まとめ

カードローンの総量規制についてご紹介してきました。「貸金業法」が適応する消費者金融でないローンには適応しない総量規制。

カードローンのなかには、銀行などの金融機関やまとめて借り換えるおまとめローンなど、総量規制対象外のものも存在します。

大手の銀行のほとんどは金利の低いカードローンを提供し、大手の消費者金融もおまとめローンを用意しています。返済方法や特典はそれぞれことなるので、自分にあったものを検討してみましょう。

▼カードローン関連記事

- カードローンおすすめランキング【2023】人気10社の金利や融資スピードを比較!

- 消費者金融おすすめランキング【2023】人気のカードローンを比較!

- 【10社金利比較】銀行カードローンおすすめ10選

- 【女性向け】おすすめカードローン10選!レディースローンの特徴を解説!

- 低金利カードローン10選|金利を比較しておすすめを紹介!

※本記事の内容は、本記事内で紹介されている商品・サービス等を提供する企業等の意見を代表するものではありません。

※本記事に掲載している情報は、可能な限り正確な情報となるよう努めておりますが、内容の正確性や安全性を保証するものではありません。

※本記事の内容は作成日または更新日現在のものです。本記事の作成日または更新日以後に、本記事で紹介している商品・サービスの内容が変更されている場合があります。

※本記事に掲載されているカードローン等のローン商品に関するご質問、お問い合わせにはお答えすることができません。各金融機関へ直接お問い合わせ頂きますようお願いいたします。

※カードローンのご利用は計画的に。お借り入れ条件をご確認のうえ、借りすぎに注意しましょう。